EN

EN Pl

Pl

Введение

Криптовалюты с каждым годом становятся всё более популярными как среди частных лиц, так и среди компаний. Этот цифровой актив привлекает внимание не только своей инновационной технологией, но и возможностью получения значительных доходов. В связи с этим важно понимать, как криптовалюты влияют на налоговые обязательства. В данной статье мы рассмотрим основные аспекты налогообложения операций с криптовалютами, уделив внимание таким налогам, как налог на доход физических лиц (PIT), налог на прибыль предприятий (CIT), налог на товары и услуги (VAT) и налог на гражданско-правовые сделки (PCC). Также мы обсудим особенности учета криптовалютных операций в контексте различных видов сделок.

С 2019 года доход физических лиц от продажи криптовалют не признается доходом от хозяйственной деятельности. Исключения из этого правила включают, среди прочего, организации, управляющие фондовыми биржами или обменными пунктами виртуальных валют, о которых мы не будем писать в этой статье.

Это означает, что транзакции, связанные с криптовалютами, совершаются в частном порядке, т.е. вне хозяйственной деятельности. С любого источника доходов должен быть уплачен налог, и доход от продажи криптовалют не исключение. Расчет с налоговой инспекцией осуществляется путем подачи годовой декларации PIT-38. Срок подачи декларации — с 15 февраля до 30 апреля года, следующего за отчетным. Авансы (zaliczki) на доход от продажи криптовалют не платятся, только готовая декларация.

Если торговля криптовалютой осуществляется, например, обществом с ограниченной ответственностью (spółka z o.o.), расчет происходит внутри компании. В этом случае доход от продажи криптовалют не будет считаться доходом от хозяйственной деятельности. Это означает, что если компания имеет право применять ставку налога на доход (CIT) в размере 9%, доходы от операций с криптовалютой все равно будут облагаться налогом по ставке CIT 19%.

Теперь перейдем к влиянию криптовалюты на основные виды налогов:

- налог на доход от физических лиц (PIT)

- налог на прибыль предприятий (CIT)

- налог на товары и услуги (VAT)

- налог на гражданско-правовые сделки (PCC).

Также обсудим расчеты по криптовалютным сделкам в ситуациях, когда криптовалюта используется для покупки услуги или товара, а не для оплаты наличными.

Криптовалюта и налог на доход физических лиц (PIT)

Когда и какую декларацию подавать?

Как упоминалось ранее, физические лица, осуществляющие операции с криптовалютами, не могут отразить их в качестве источника дохода от предпринимательской деятельности. Законодательство четко указывает, что доходы от продаж виртуальной валюты должны учитываться как доходы от денежного капитала, аналогично доходам от продажи акций. В связи с этим подходящей формой расчета налога на доход (PIT) по операциям с криптовалютами является PIT-38. Годовой отчет должен быть подан с 15 февраля по 30 апреля года, следующего за отчетным налоговым годом.

Как рассчитать налог на доход от продажи криптовалюты?

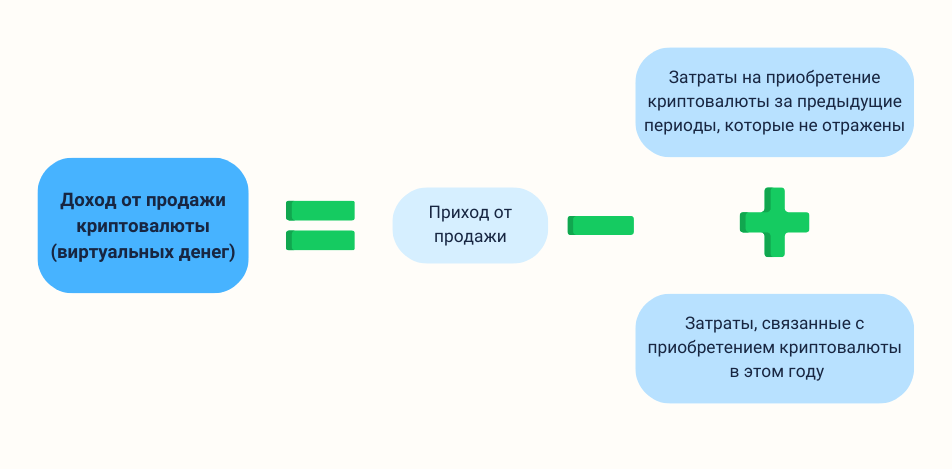

Мы платим налог на доход. Доход обычно представляет собой разницу между приходом и расходами. Однако в случае криптовалют доход рассчитывается немного иначе. Доход от платной продажи виртуальных валют представляет собой разницу, полученную в налоговом году, между суммой доходов от продажи виртуальных валют и необлагаемыми налогом затратами, понесенными в данном году, плюс понесенные необлагаемые налогом расходы в предыдущие годы, которые не были вычтены.

Какая ставка налога на доход от продажи криптовалюты?

Согласно статье 30b 1a Закона о подоходном налоге с населения (Ustawa o PIT), подоходный налог на доходы от продажи виртуальных валют составляет 19% от полученного дохода. Внимание! Эти доходы облагаются налогом солидарности (Danina solidarnościowa). Этот сбор взимается налоговой инспекцией с доходов, превышающих 1 миллион злотых, и ставка составляет 4%. Таким образом, общий налог на доход от продажи криптовалют может составить 23% (19% + 4%).

Что считается приходом?

Приходом считается доход, возникший при:

- обмене виртуальной валюты на законное платежное средство (например, PLN, EUR, USD)

- обмене виртуальной валюты на товары

- обмене виртуальной валюты на услуги

- обмене виртуальной валюты на права собственности, отличные от виртуальной валюты

- урегулировании других обязательств с помощью виртуальной валюты.

Например, конвертация криптовалюты в фиатную валюту (например, PLN, EUR, USD) или оплата криптовалютой за кофе или консультацию принесет доход. Дата возникновения дохода считается датой проведения транзакции.

Доходы от продажи криптовалют не суммируются с другими доходами от денежного капитала (например, от продажи акций). Доход от продажи криптовалют не может быть уменьшен на убыток от инвестирования в акции или наоборот.

Обмен одной криптовалюты на другую (включая стейблкоины) является нейтральным с точки зрения налогообложения, т.е. в таких обстоятельствах доход не генерируется. Эта информация важна для вашего внутреннего учета.

Что можно отнести к затратам на покупку криптовалюты?

Затраты на получение дохода от платной продажи виртуальной валюты представляют собой документально подтвержденные расходы, непосредственно понесенные на приобретение виртуальной валюты и связанные с ее реализацией. Примеры затрат:

- расходы на покупку криптовалют

- комиссии при покупке и продаже виртуальной валюты.

Важно правильно подтверждать расходы. Из документов должно быть ясно, что вы понесли расходы. Если вы покупаете виртуальную валюту в обменном пункте, убедитесь, что у вас есть подтверждение транзакции с вашими данными для налоговых целей.

Конвертация криптовалюты в другую криптовалюту или комиссия за такую конвертацию не являются необлагаемыми налогом расходами. При замене одной криптовалюты на другую дохода не возникает, а значит, нет и налога на доход.

Если вы взяли кредит на покупку криптовалюты, пеня по этому кредиту не является затратами фирмы. Также обучение по финансовым пирамидам и деятельность финансовых бирж нельзя принять к затратам.

Покупка оборудования для добывания криптовалюты и электроэнергия, потребляемая им, не является затратами фирмы, если только это не основной вид деятельности.

Криптовалюта и налог на доход юридических лиц (CIT)

В случае налогоплательщиков CIT (например, компании с ограниченной ответственностью — spółka z o.o.), если организация не ведет деятельность, как фондовая биржа или пункт обмена виртуальных валют, расчет по транзакциям с криптовалютами не будет осуществляться в качестве дохода от основной деятельности компании, а как доходы от увеличения капитала.

Это означает, что если компания имеет право применять ставку налога на доход (CIT) в размере 9%, доход от операций с криптовалютой все равно будет облагаться налогом по ставке 19%. Налогообложение доходов от продажи криптовалют по CIT происходит при подаче годовой декларации, а не на постоянной основе в виде налоговых авансов.

Годовая декларация по доходам компании

Срок подачи годовой декларации для компаний, являющихся плательщиками налога на прибыль, приходится на конец третьего месяца следующего года. Если налоговый год компании заканчивается в декабре, срок подачи годовой декларации:

- CIT-8 для компаний с обычным CIT

- CIT-8e для компаний, перечисленных в эстонском CIT

до конца марта следующего года.

Учет криптовалютных операций

Расчеты по покупке, хранению и продаже криптовалют осуществляются аналогично налогоплательщикам PIT. Налогоплательщики CIT вместо заполнения PIT-38 заполняют приложение CIT/WW к декларации CIT-8. Налог (по ставке 19%) будет уплачиваться независимо от того, отразила ли компания прибыль или убыток в качестве дохода от «прироста капитала». Доход от продажи криптовалют не может быть зачтен в счет убытка от инвестирования в акции или наоборот.

Компании, выбравшие эстонский CIT, также будут облагать налогом доходы от криптовалют по описанным выше принципам. Они не будут применять ставки, предусмотренные для эстонского налога, и не смогут платить CIT по этому счету только при выплате дивидендов партнерам.

Какие условия должны быть соблюдены при наличии криптовалюты на балансе?

При обороте криптовалюты фирма должна назначить ответственного за сделки с криптовалютой и его заместителя на случай отсутствия основного ответственного. Эта информация должна быть зафиксирована в регламенте фирмы по сделкам с виртуальной валютой. В регламенте должны быть расписаны правила хранения и использования цифрового ключа, с помощью которого заключаются сделки на фирме.

Также следует учесть, что о наличии криптовалюты в нематериальных активах нужно упомянуть в учетной политике фирмы (Polityka rachunkowości firmy).

Чем является криптовалюта для фирмы и в каком разделе баланса ее найти?

Роль криптовалюты в фирме можно сравнить с ролью других инвестиций. Учитывая, что виртуальная валюта — это всего лишь цифровая запись, ее следует отнести к разделу баланса «другие инвестиции» (inne inwestycje).

НДС (VAT) и сделки с криптовалютой

Согласно Закону о налоге на товары и услуги (Ustawa o VAT), продажа и обмен виртуальной валюты освобождаются от НДС в соответствии со ст. 43 раздел 1 пункт 7. Более того, Суд Европейского Союза (TSUE) в своем решении от 22 октября 2015 года по делу Hedqvist C-264/14 постановил, что права, рассматриваемые в торговле аналогично деньгам, должны рассматриваться с точки зрения НДС так же, как и операции с обычными деньгами, что оправдывает освобождение от НДС.

Освобождение от НДС не означает, что данная деятельность не подпадает под действие Закона о НДС. Это может быть важно, например, с точки зрения лимита для мелких налогоплательщиков. Годовой лимит составляет 200 000 PLN, но это, пожалуй, тема для отдельной статьи.

Криптовалюта и налог на гражданско-правовые сделки (PCC)

Сомнения относительно налогообложения криптовалют налогом на гражданско-правовые сделки были окончательно развеяны в 2020 году в рамках «Антикризисного щита 2.0» (tarcza antykryzysowa 2.0). В ст. 9 Закона о гражданско-правовых сделках (Ustawa o PCC) добавлен раздел 1а, согласно которому продажа и обмен виртуальных валют освобождаются от налога. Положение вступило в силу с 1 июля 2020 года.

Обмен криптовалюты на товар или услугу

Рассмотрим пример оплаты услуги или товара криптовалютой. Возьмем Яна Ковальского, который покупает услугу или товар у компании, действующей в рамках spółka z o.o., и оплачивает не наличными, а виртуальной валютой.

На первом этапе Ян Ковальски приобрел виртуальную валюту за 1000 PLN на криптовалютной бирже. Как вы уже знаете, он укажет 1000 PLN на покупку виртуальной валюты в своей годовой налоговой декларации PIT-38.

На втором этапе Ян Ковальски покупает услугу или товар у компании за 1500 PLN, что означает, что он заработал на своей криптовалюте 500 PLN. В части «E» годового отчета PIT-38 он отразит доход в размере 500 PLN от продажи виртуальных валют.

На третьем этапе рассмотрим, что происходит со стороны фирмы, которая продала услугу или товар. Продавая услугу или товар, фирма получает доход от операционной деятельности. Если компания может применять ставку налога на доход (CIT) в размере 9%, она будет платить 9% CIT с дохода от продажи услуги или товара.

Важно отметить, что вышесказанное относится к операционным доходам, а не к доходам от продажи виртуальной валюты. Теперь давайте перейдем к обсуждению расчетов в криптовалюте.

Кроме того, что компания продала услугу или товар, она приобрела у Яна Ковальского виртуальную валюту на сумму 1500 PLN. Эта сделка будет раскрыта компанией как необлагаемая налогом стоимость в приложении CIT/WW к декларации CIT-8.

На четвертом этапе компания продает виртуальную валюту на бирже за 2000 PLN, зарабатывая на инвестициях в криптовалюты. В налоговом учете компания отчитается о доходе от продажи виртуальной валюты, как и Ян Ковальски, — в размере 500 PLN. Это будет отражено в приложении CIT/WW и в части «I» декларации CIT-8. Этот доход будет облагаться налогом по ставке 19%.

Заключение

Таким образом, правильное понимание налоговых аспектов операций с криптовалютами является ключевым для эффективного управления своими финансами и минимизации рисков. Если у вас остались вопросы или требуется дополнительная консультация по налогообложению криптовалют, мы приглашаем вас записаться на консультацию с нашими специалистами. Мы поможем вам разобраться во всех тонкостях и обеспечить соответствие вашей деятельности действующим налоговым требованиям.

Мы также готовим аналогичную инструкцию по работе с криптовалютой на американском рынке. Будем рады оказать консультации и сопроводить подачу деклараций в США в нашем новом офисе. Свяжитесь с нами для получения профессиональной помощи в вопросах налогообложения криптовалют и не только!