EN

EN Pl

Pl

С началом нового года у предпринимателей появляется вопрос: стоит ли сменить систему налогообложения? Напоминаем, что сделать это можно до 20 февраля через подачу заявления в CEIDG, но лучше не затягивать, потому что эта дата — не только крайний срок подачи заявления, но и последний день уплаты налогов за январь по новой системе.

Важно сообщить бухгалтеру о том, что вы изменили систему налогообложения.

Разберем существующие системы налогообложения, их особенности и отличия, чтобы помочь принять взвешенное решение.

Системы налогообложения для ИП в Польше:

- Общие основания (zasady ogólne или skala podatkowa)

- Линейный налог (podatek liniowy)

- Рычалт (ryczałt od przychodów ewidencjonowanych)

Разберем по порядку особенности каждой из них.

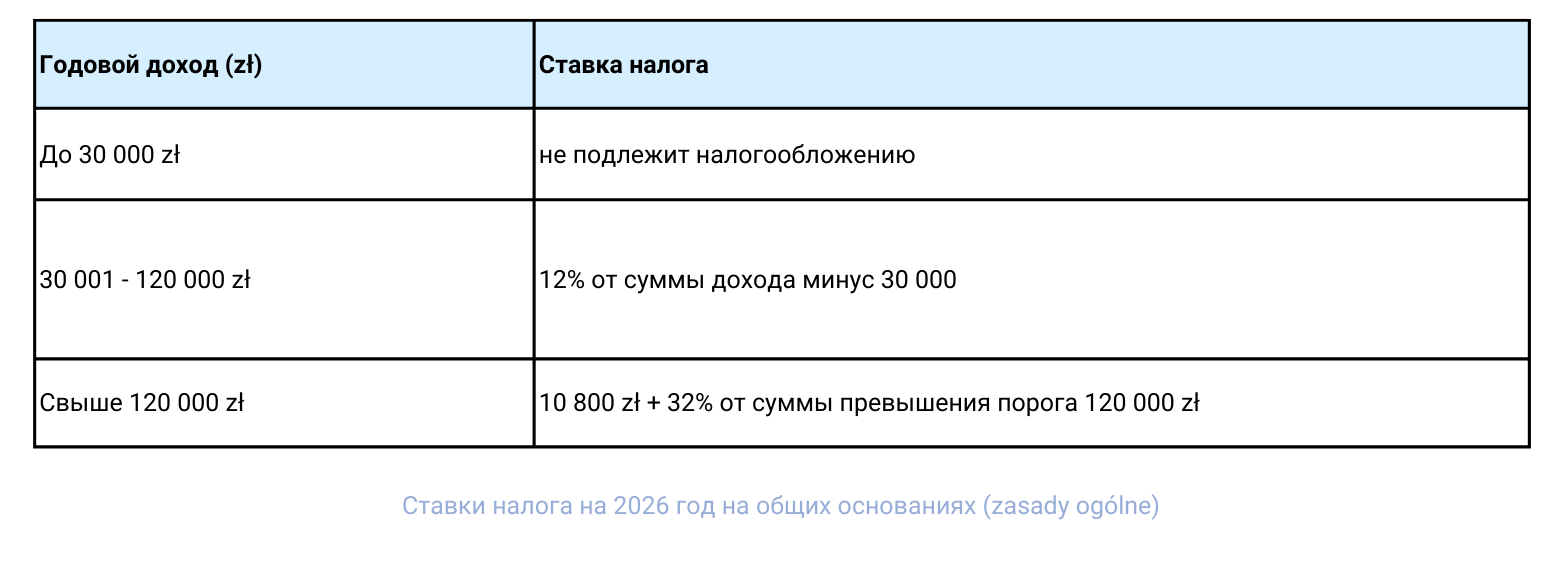

1. Общие основания (zasady ogólne, skala podatkowa)

Базовая форма налогообложения, которую используют большинство налогоплательщиков, в т.ч. и работники в найме.

Налог рассчитывается из суммы дохода (сумма выручки минус сумма расходов).

Ставки налога: 0% → 12% → 32% — зависит от суммы годового дохода

Особенности:

- Возможность подавать годовой расчет совместно с супругом/ой или ребенком (wspólne rozliczenie), что увеличивает пороги в два раза (60 000 необлагаемой налогом квоты и 240 000 порог для ставки 12% — суммарно для двух человек)

- Суммируются все доходы, полученные за год, включая доходы от ИП, доходы от работы в найме по умове о праце, работ по гражданско-правовым договорам, доходы от нерегистрируемой деятельности, доходы из-за границы и т.п., облагаемые по общей системе налогообложения.

- Возможность уменьшить налогооблагаемую базу за счет оплаченных в ZUS складок на социальное страхование.

- Возможность брать “каникулы ZUS” на любой месяц в году.

- Возможность использовать Льготу IP Box.

- Возможность использовать Льготу на детей (Ulga na dzieci).

- Возможность использовать Льготу на возвращение в Польшу (Ulga na powrót).

- Можно возвращать VAT от покупок, связанных с деятельностью, если ИП зарегистрирован к VAT в Польше (czynny podatnik VAT)

И еще ряд льгот более редких и специфических. Более подробно обо всех льготах здесь

Расчет суммы на медицинское страхование ZUS (Składka zdrowotna):

Сумма взноса на медицинское страхование на Общей системе налогообложения равна 9% от дохода, но не менее 9% от минимальной заработной платы.

В 2026 г. минимальная сумма взноса составляет 432,54 zł (9% от минимальной зарплаты 4806 zł).

Расчет суммы на социальное страхование ZUS (Składki społeczne):

Сумма платежа в ZUS на социальное страхование зависит от “тарифа”, на котором находится ИП в конкретный месяц своей деятельности:

- Для ZUS Preferencyjny:

- Без добровольного взноса на больничные, декрет и несчастные случаи (składka chorobowa): 420,87 zł.

- С добровольноым взносом на больничные, декрет и несчастные случаи (składka chorobowa): 456,19 zł

- Для Duży ZUS:

- Без добровольного взноса на больничные, декрет и несчастные случаи (składka chorobowa): 1788,29 zł.

- С добровольноым взносом на больничные, декрет и несчастные случаи (składka chorobowa): 1926,76 zł

- Для Mały ZUS Plus:

- Сумма взноса рассчитывается индивидуально в зависимости от суммы годового дохода за предыдущий календарный год (она д. б. менее 120 000 zł., при количестве отработанных дней в году более 60. Если отработан был неполный год, то лимит дохода рассчитывается пропорционально отработанным дням)

- Для Ulga na Start:

- В данном периоде ИП освобождено от уплаты взноса на социальное страхование.

Данная система подходит ИП с небольшими доходами, либо с большим удельным весом затрат в сумме приходов.

2. Линейный налог (podatek liniowy)

Линейный налог предусматривает фиксированную ставку налога в размере 19%, независимо от суммы годового дохода. Налог также рассчитывается от суммы дохода (сумма выручки минус сумма расхода).

Особенности:

- Нельзя воспользоваться льготами: IP Box, Ulga na dzieci и др.

- Нельзя воспользоваться совместной подачей с супругом/ой или ребенком.

- Возможность брать “каникулы ZUS” на любой месяц в году.

- Для уменьшения налогооблагаемой базы можно отнять оплаченные медицинские взносы в ZUS до лимита 14 100 зл., а также оплаченные социальные взносы.

- Нельзя использовать данную систему при работе с бывшим работодателем (до конца года, в котором была работа по умове о праце)

- Можно возвращать VAT от покупок, связанных с деятельностью, если ИП зарегистрирован к VAT в Польше (czynny podatnik VAT)

Расчет суммы на медицинское страхование ZUS (Składka zdrowotna):

Сумма взноса на медицинское страхование на Линейной системе налогообложения равна 4,9% от дохода, но не менее 9% от минимальной заработной платы.

В 2026 г. минимальная сумма взноса составляет 432,54 zł (9% от минимальной зарплаты 4806 zł).

Расчет суммы на социальное страхование ZUS (Składki społeczne):

Сумма платежа в ZUS на социальное страхование на Линейной системе такая же, как и на Общей системе налогообложения и зависит от “тарифа”, на котором находится ИП в конкретный месяц своей деятельности

Таким образом можно сделать вывод, что данная система подойдет тем предпринимателям, у которых высокий уровень дохода, и при этом затраты имеют весомое значение.

3. Рычалт (ryczałt od przychodów ewidencjonowanych)

В данной системе налогообложения налог рассчитывается от суммы выручки, т.е. затраты не берутся в расчет. Ставка налога зависит от вида деятельности и может быть 17%, 15%, 14%, 12,5%, 12%, 10%, 8,5%, 5,5%, 3%.

Особенности:

- Можно применить Льготу на возвращение в Польшу (Ulga na powrót)

- Нельзя воспользоваться льготами: IP Box, Ulga na dzieci и др.

- Можно возвращать VAT от покупок, связанных с деятельностью, если ИП зарегистрирован к VAT в Польше (czynny podatnik VAT)

- При наличии наемных сотрудников их зарплата, как и налоги и взносы в ZUS, не будут учитываться в качестве затрат и уменьшать базу для расчета налога.

- Нельзя воспользоваться совместной подачей с супругом/ой или ребенком.

- Возможность брать “каникулы ZUS” на любой месяц в году.

- Возможность уменьшить налогооблагаемую базу за счет оплаченных взносов в ZUS: в размере 100% от суммы социальных взносов и 50% от суммы медицинских взносов.

- Не объединяется с доходами из других источников (работа в найме по умове о праце, работы по гражданско-правовым договорам, доходы от нерегистрируемой деятельности, доходы из-за границы и т.п.)

- Некоторым видам деятельности нельзя применять рычалт (например, аптекам, торговля автомобилями и запчастями к ним, торговля валютой и подакцизными товарами, и пр.)

- Есть ограничение по выручке предпринимателя — 2 000 000 евро — при его превышении предприниматель обязан перейти на zasady ogólne или podatek liniowy

- ИП не может применить данную систему налогообложения при сотрудничестве в качестве ИП со своим бывшим работодателем по тем же работам, в году текущем и следующем после того года, в котором были трудовые отношения.

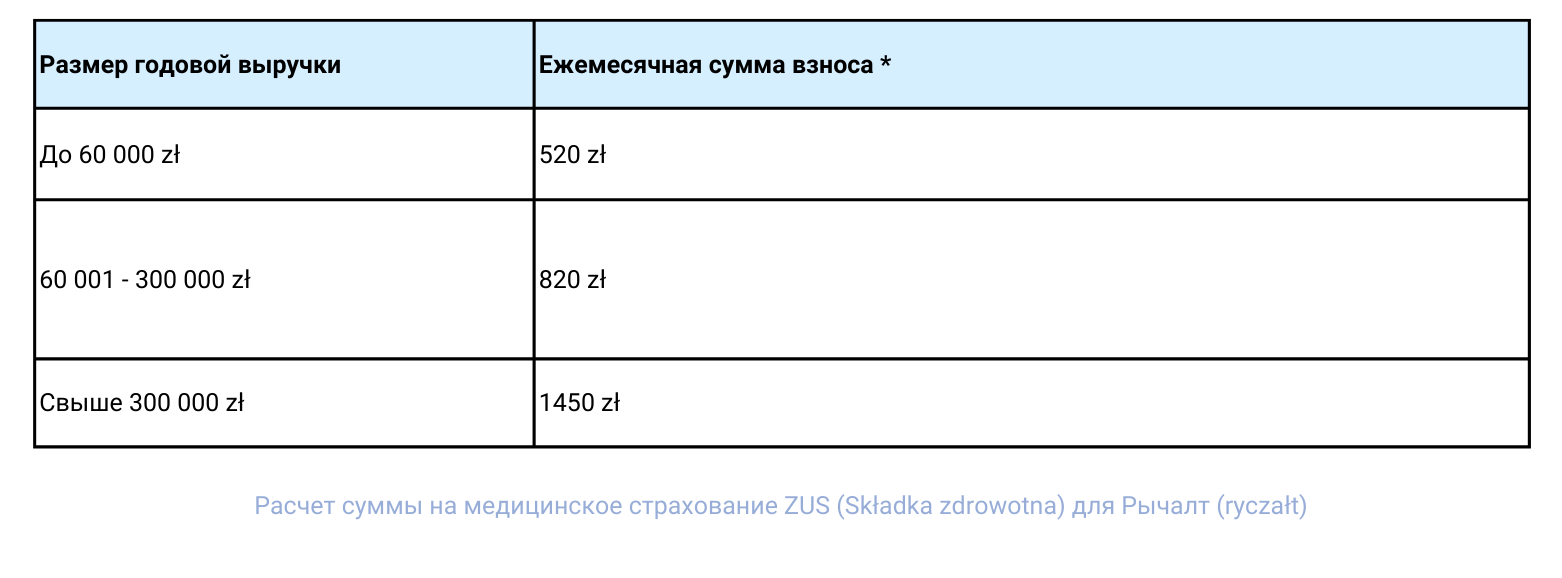

Расчет суммы на медицинское страхование ZUS (Składka zdrowotna):

Сумма взноса на медицинское страхование на системе Рычалт имеет три фиксированных размера, и применение предпринимателем одной из них зависит от суммы годовой выручки. Размеры же самих взносов привязаны к среднемесячному доходу в Польше за 4 квартал предыдущего года.

* на момент написания данной статьи еще не известна сумма среднемесячного дохода за 4 квартал 2025 года, поэтому суммы взносов внесены прогнозные, исходя из тенденций предыдущих лет. Точные суммы данных взносов будут известны в 20-х числах января 2026 г. Погрешность +/- 20 зл.

Расчет суммы на социальное страхование ZUS (Składki społeczne):

Сумма платежа в ZUS на социальное страхование на системе Рычалт такая же, как и на Общей системе налогообложения и зависит от “тарифа”, на котором находится ИП в конкретный месяц своей деятельности.

Сделаем вывод, что система Рычалт (ryczałt) подходит для ИП, кто ведет деятельность с низкими затратами (например, программисты, блогеры, тренеры) или виды деятельности которых попадают в группу с низкими ставками 3%, 5,5%, 8,5%.

Далее предлагаем рассмотреть примеры.

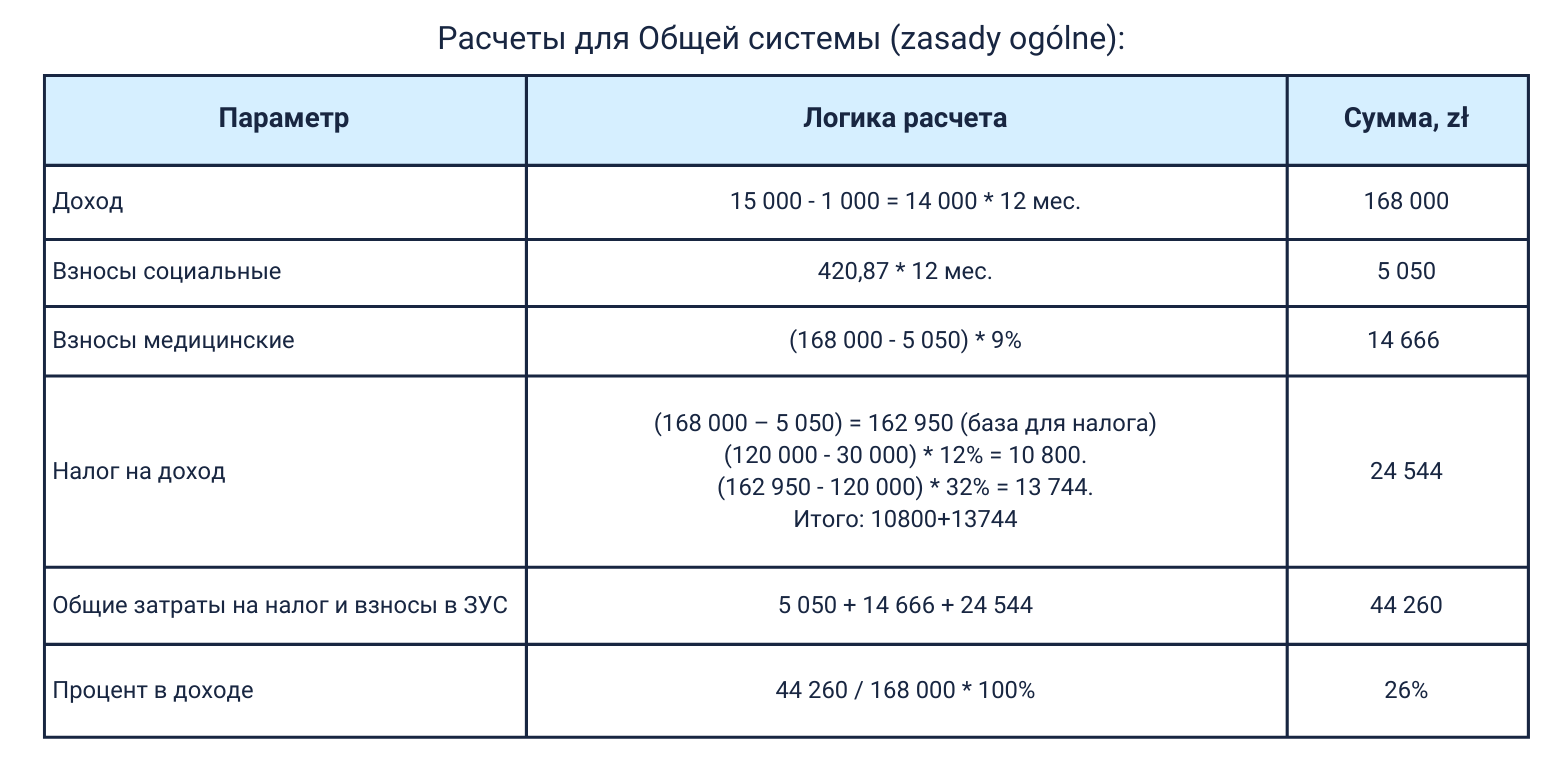

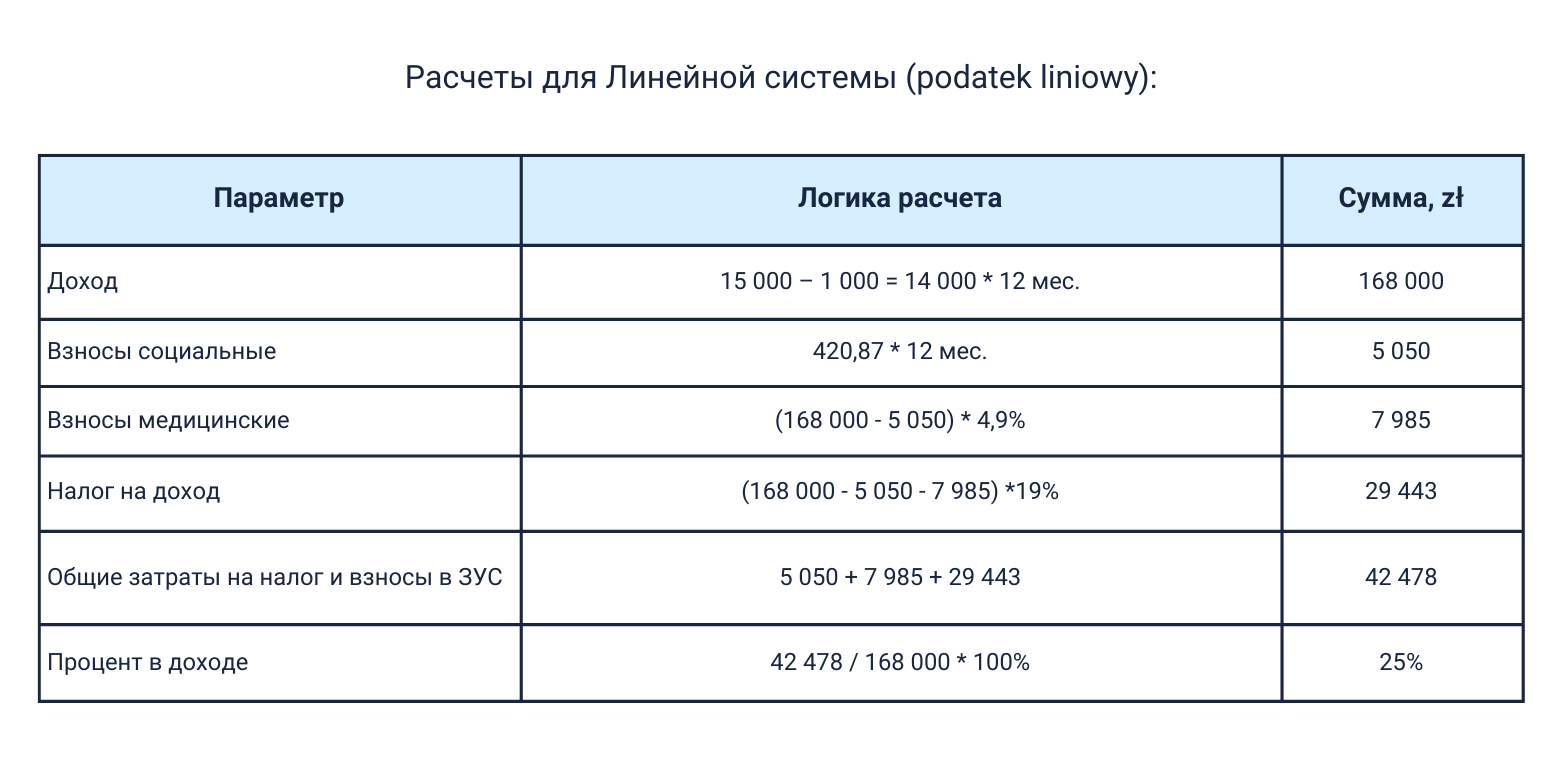

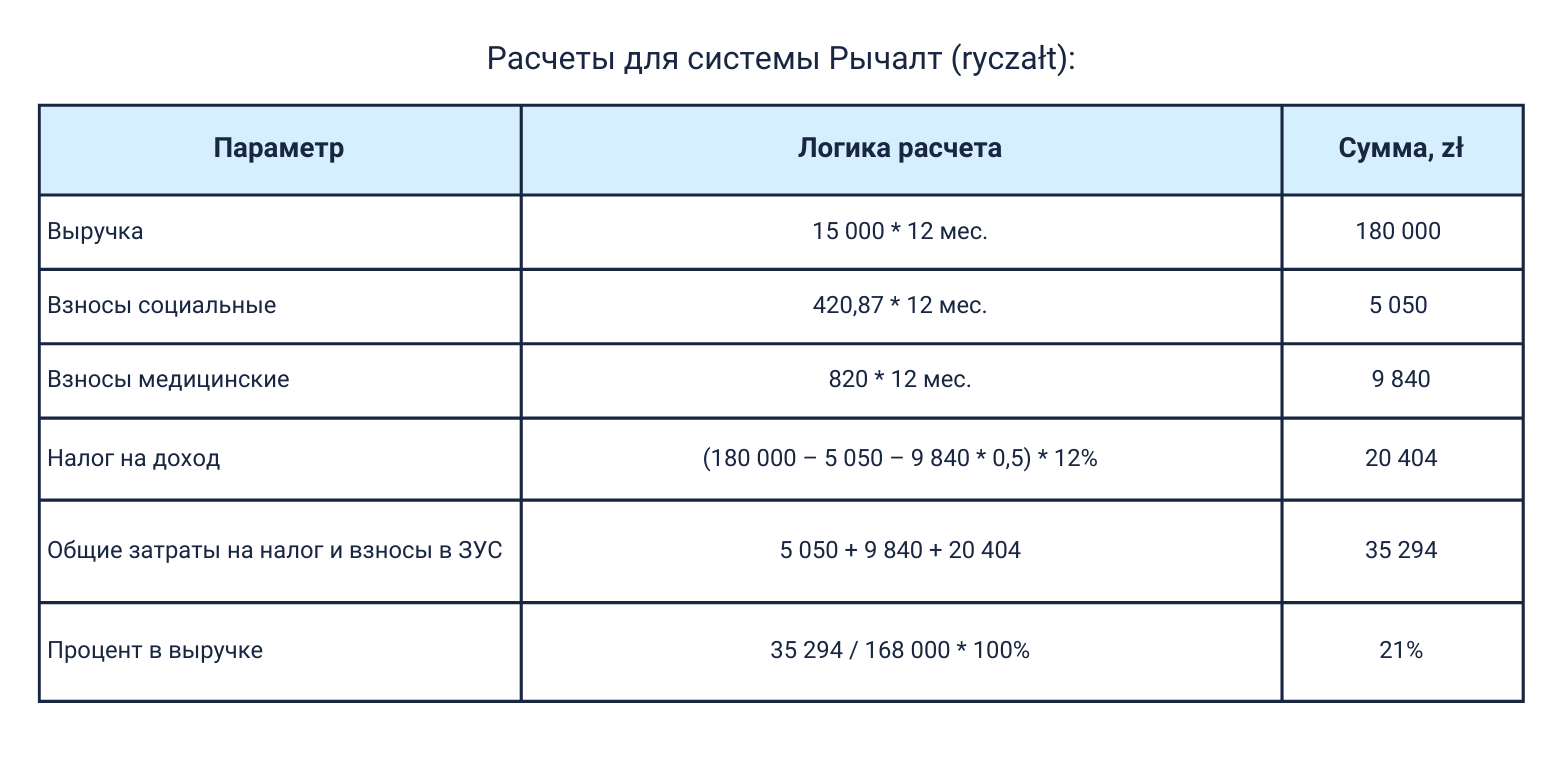

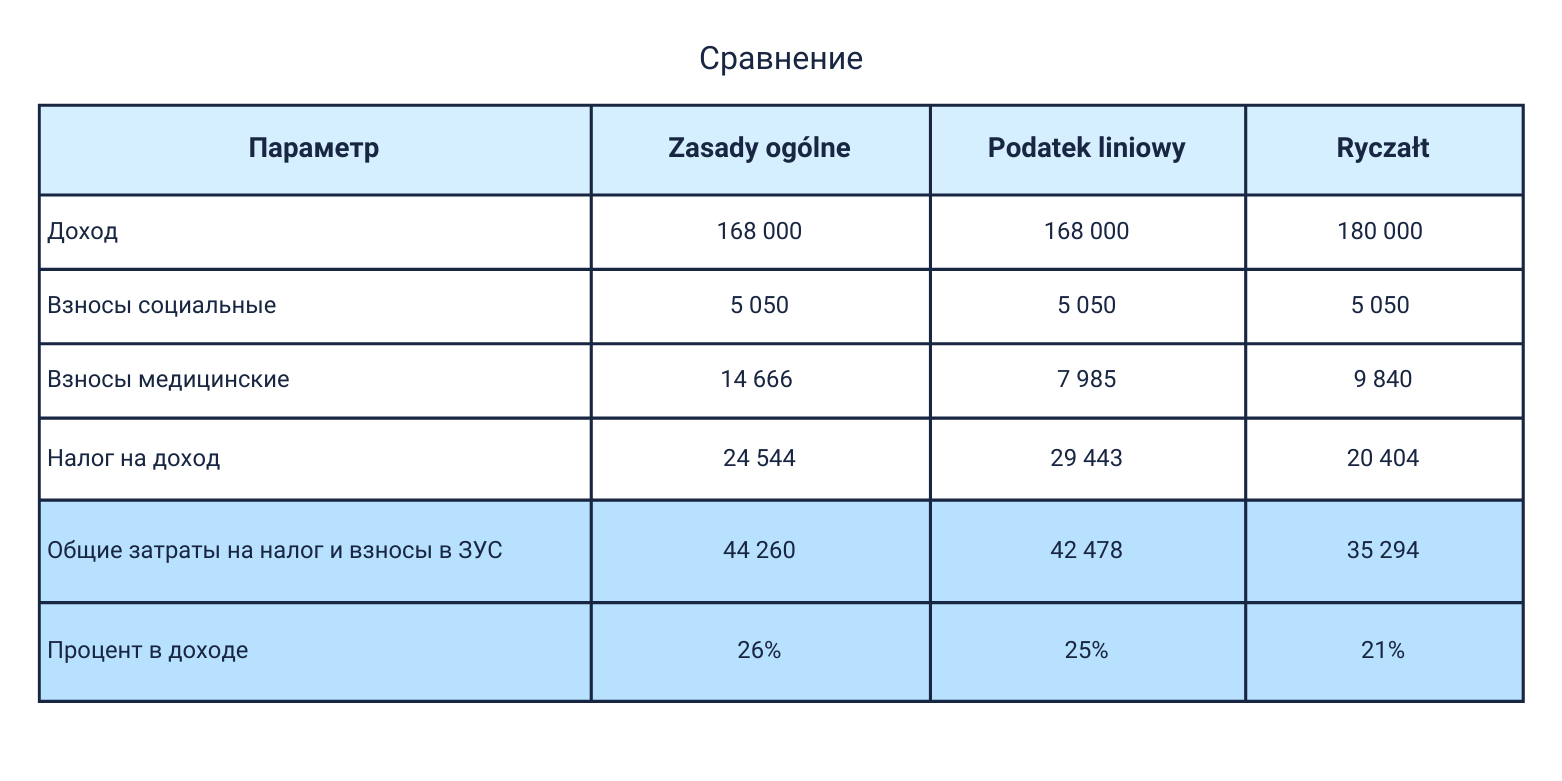

Пример 1.

Предприниматель получает выручку в размере 15 000 злотых, затраты в месяц – 1 000 злотых. Ставка на системе рычалт – 12%. По ZUS предприниматель находится на ZUS Preferencyjny.

Для наглядности данные округлены до целых злотых.

Наиболее выгодной системой для предпринимателя с такими показателями является рычалт (ryczałt).

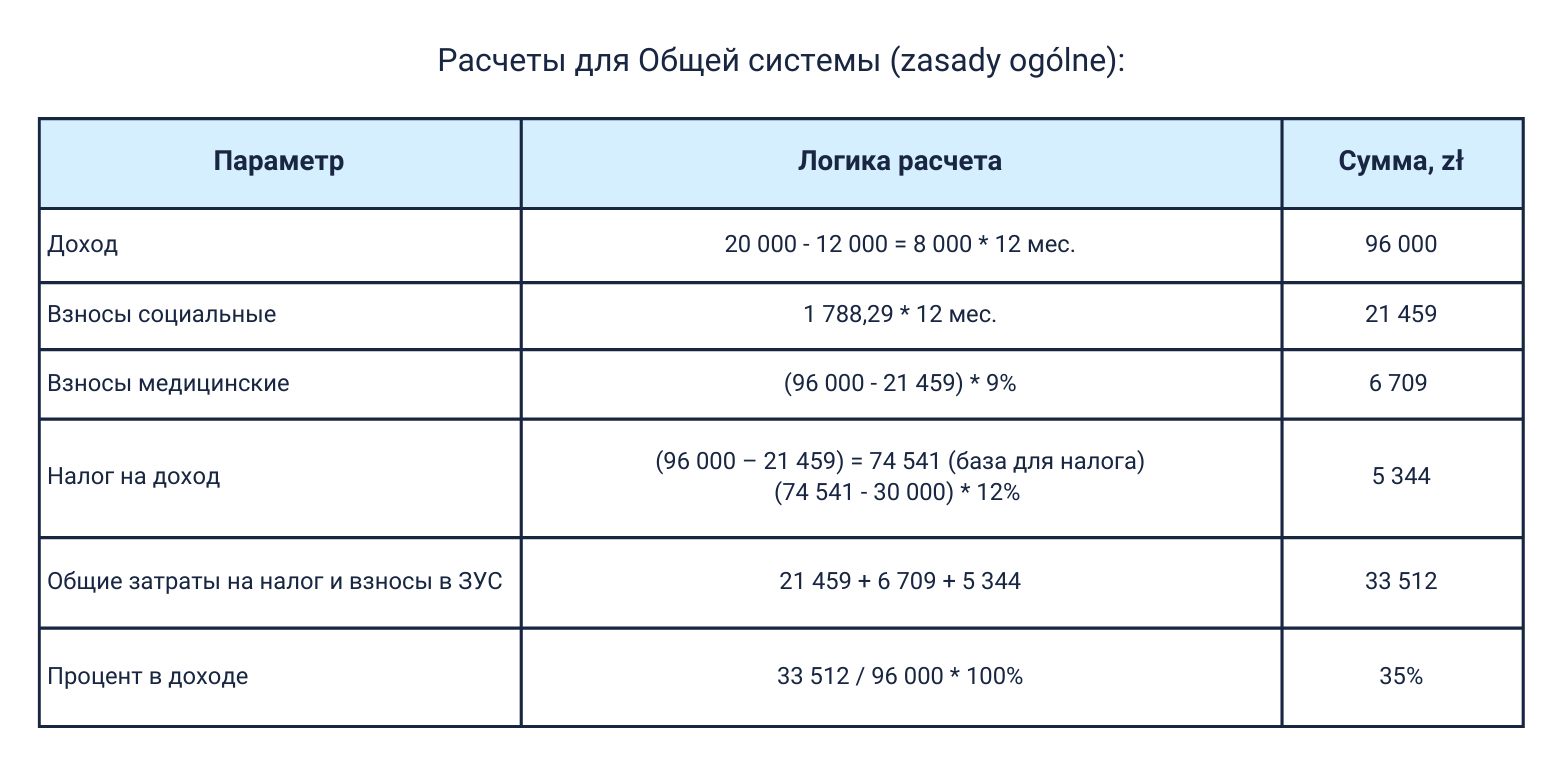

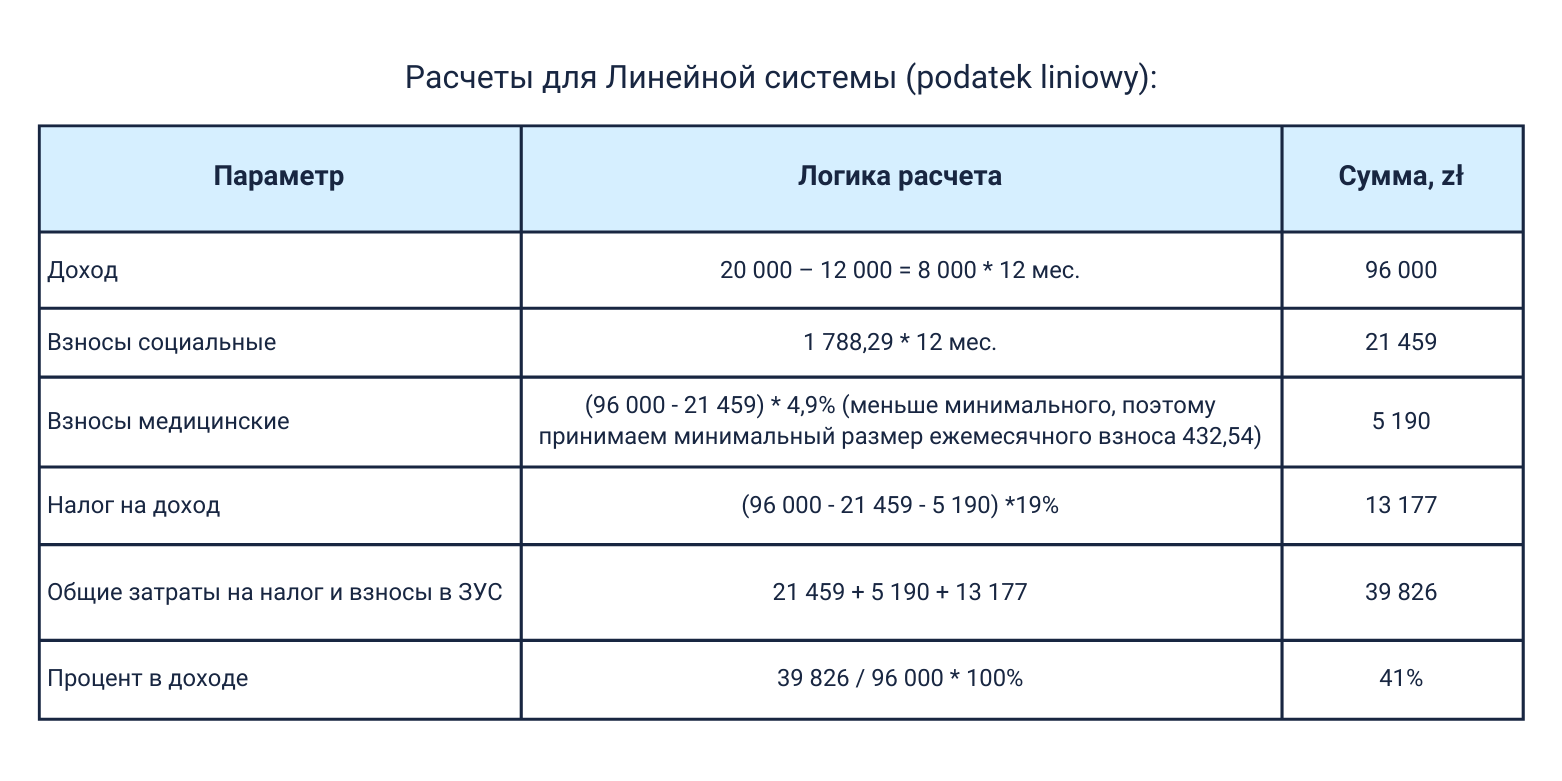

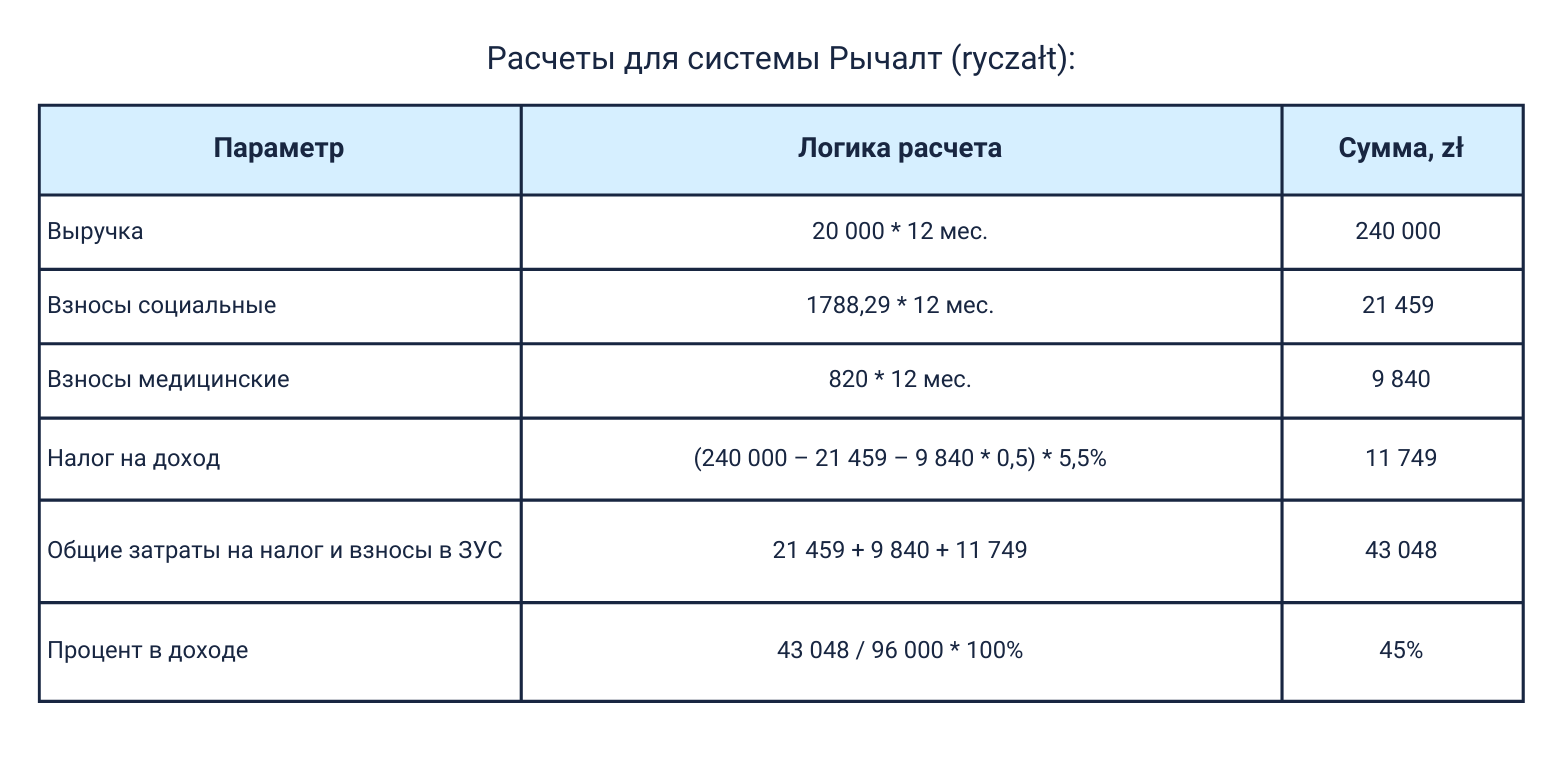

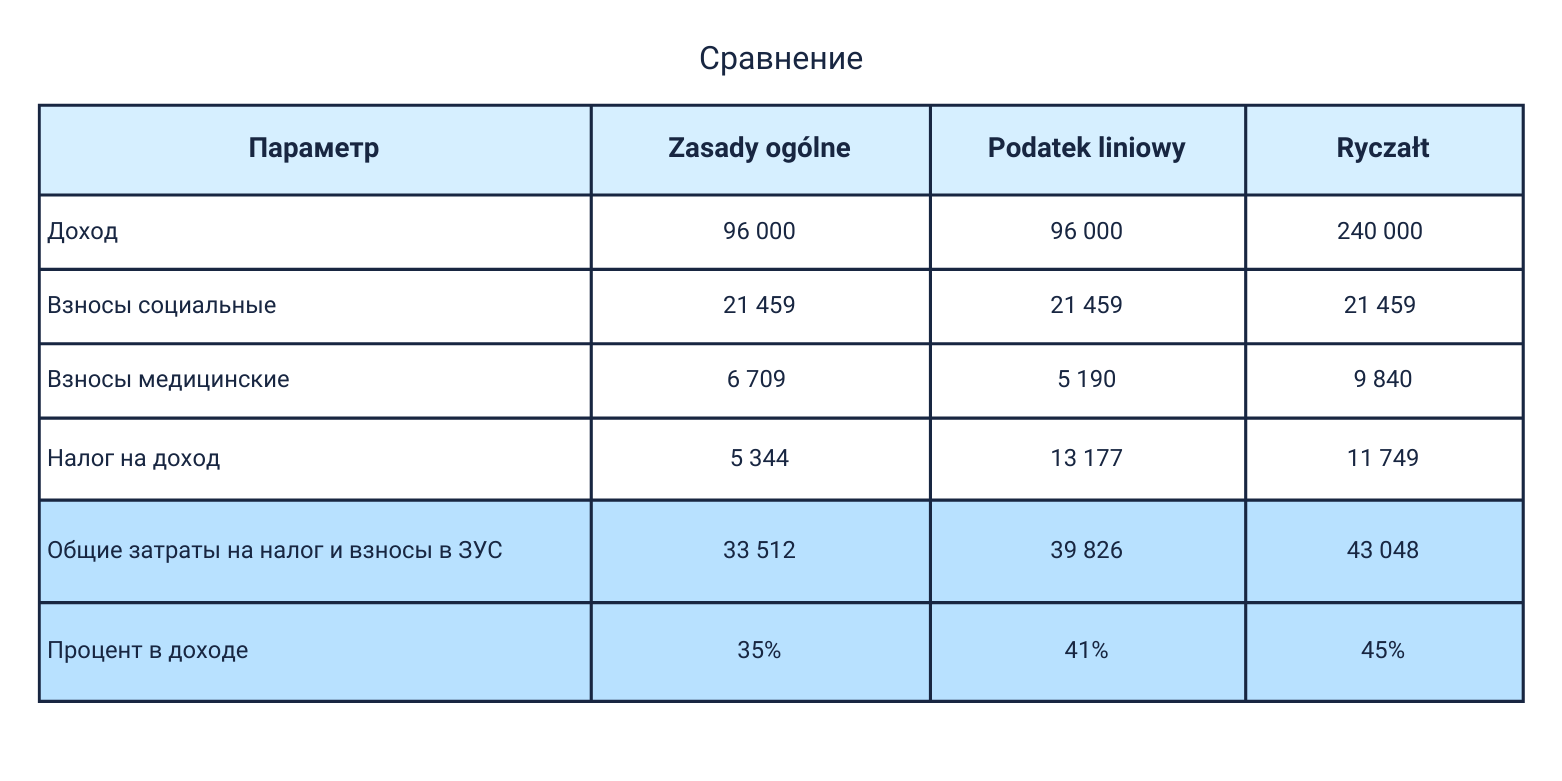

Пример 2.

Предприниматель получает выручку в размере 20 000 злотых, затраты в месяц – 12 000 зл. Ставка на системе рычалт – 5,5 %. По ZUS предприниматель находится на Duży ZUS.

Для наглядности данные округлены до целых злотых.

Наиболее выгодной системой для предпринимателя с такими показателями является общая система (zasady ogólne, skala podatkowa).

Хочется обратить внимание, что в каждом конкретном случае на итоговый результат может повлиять любая деталь: используемая льгота или особенность системы налогообложения (например, неработающий/-ая супруг/-а, льгота на возвращение в Польшу, наличие наемного сотрудника и т.п.).

Поэтому чем больше нюансов будет учтено, тем более точный расчет можно сделать.

И наоборот, сделав очень приблизительный прогноз, не учитывая всех вводных данных, можно по факту в конце года получить противоположный результат.

Если вы задумываетесь о смене системы налогообложения или сомневаетесь в своих расчетах, свяжитесь с нами.

Мы предоставляем дополнительную услугу по расчету и анализу конкретно вашей ситуации с учетом ваших вводных данных — наши специалисты помогут провести расчеты и подобрать оптимальное решение для вашей деятельности.

Срок отправки запроса на расчет оптимальной системы: до 31.01.2026!