EN

EN RU

RU

Wprowadzenie

Kryptowaluty stają się z roku na rok coraz bardziej popularne wśród osób fizycznych i firm. Ten cyfrowy zasób przyciąga uwagę nie tylko swoją innowacyjną technologią, ale także możliwością uzyskania znacznych dochodów. Dlatego ważne jest zrozumienie, jak kryptowaluty wpływają na zobowiązania podatkowe. W tym artykule przyjrzymy się głównym aspektom opodatkowania transakcji kryptowalutowych, koncentrując się na takich podatkach jak podatek dochodowy od osób fizycznych (PIT), podatek dochodowy od osób prawnych (CIT), podatek od towarów i usług (VAT) oraz podatek od czynności cywilnoprawnych (PCC). Omówimy również specyfikę księgowania transakcji kryptowalutowych w różnych typach transakcji.

Od 2019 roku dochody ze sprzedaży kryptowalut przez osoby fizyczne nie są uznawane za dochody z działalności gospodarczej. Wyjątki od tej zasady obejmują między innymi organizacje zarządzające giełdami papierów wartościowych lub punktami wymiany walut wirtualnych, których nie będziemy omawiać w tym artykule.

Oznacza to, że transakcje z użyciem kryptowalut są prowadzone prywatnie, tj. poza działalnością gospodarczą. Podatki muszą być płacone od każdego źródła dochodu, a dochód ze sprzedaży kryptowalut nie jest wyjątkiem. Rozliczenie z urzędem skarbowym odbywa się poprzez złożenie rocznej deklaracji PIT-38. Okres składania deklaracji to od 15 lutego do 30 kwietnia roku następującego po roku rozliczeniowym. Zaliczki na dochód ze sprzedaży kryptowalut nie są płacone, tylko końcowa deklaracja.

Jeśli handel kryptowalutami jest prowadzony, na przykład, przez spółkę z ograniczoną odpowiedzialnością (spółka z o.o.), rozliczenie odbywa się w ramach firmy. W takim przypadku dochód ze sprzedaży kryptowalut nie będzie uważany za dochód z działalności gospodarczej. Oznacza to, że jeśli firma ma prawo stosować stawkę podatku dochodowego (CIT) w wysokości 9%, dochody z operacji kryptowalutowych i tak będą opodatkowane stawką CIT 19%.

Przejdźmy teraz do wpływu kryptowalut na główne rodzaje podatków:

- podatek dochodowy od osób fizycznych (PIT)

- podatek dochodowy od osób prawnych (CIT)

- podatek od towarów i usług (VAT)

- podatek od czynności cywilnoprawnych (PCC).

Omówimy również rozliczenia transakcji kryptowalutowych w sytuacjach, gdy kryptowaluta jest używana do zakupu usługi lub towaru zamiast płatności gotówkowej.

Kryptowaluty i podatek dochodowy od osób fizycznych (PIT)

Kiedy i jaką deklarację złożyć?

Jak wspomniano wcześniej, osoby fizyczne dokonujące transakcji kryptowalutowych nie mogą odzwierciedlać ich jako dochodów z działalności gospodarczej. Przepisy jasno określają, że dochody ze sprzedaży walut wirtualnych powinny być uwzględniane jako dochody z kapitału pieniężnego, podobnie jak dochody ze sprzedaży akcji. Dlatego odpowiednią formą rozliczenia podatku dochodowego (PIT) od transakcji kryptowalutowych jest PIT-38. Roczne zeznanie podatkowe musi być złożone od 15 lutego do 30 kwietnia roku następującego po roku podatkowym.

Jak obliczyć podatek od dochodów ze sprzedaży kryptowalut?

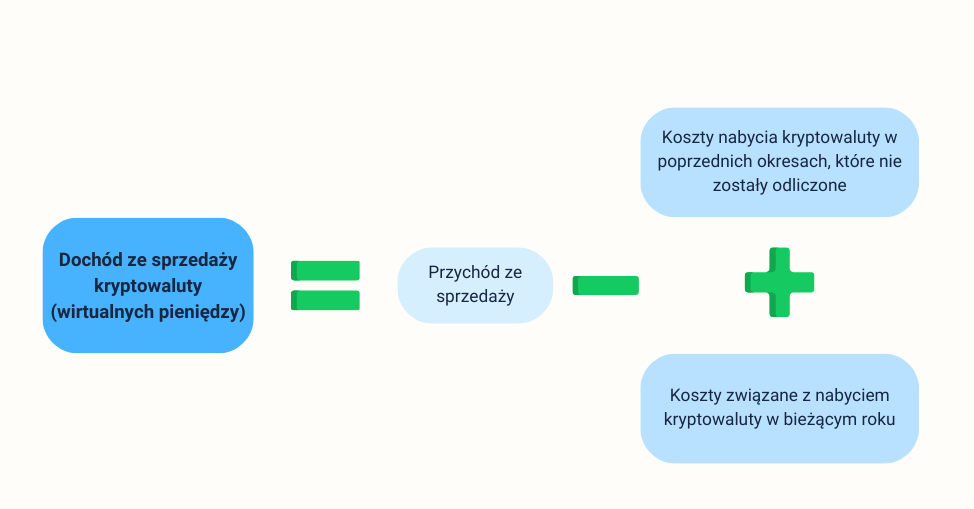

Płacimy podatek od dochodu. Dochód zazwyczaj stanowi różnicę między przychodem a kosztami. Jednak w przypadku kryptowalut dochód oblicza się nieco inaczej. Dochód ze sprzedaży walut wirtualnych stanowi różnicę uzyskaną w roku podatkowym między sumą przychodów ze sprzedaży walut wirtualnych a kosztami niepodlegającymi opodatkowaniu, poniesionymi w danym roku, plus niepodlegające opodatkowaniu koszty poniesione w poprzednich latach, które nie zostały odliczone.

Jaka jest stawka podatku od dochodu ze sprzedaży kryptowalut?

Zgodnie z art. 30b ust. 1a ustawy o podatku dochodowym od osób fizycznych (Ustawa o PIT), podatek dochodowy od dochodów ze sprzedaży walut wirtualnych wynosi 19% od uzyskanego dochodu. Uwaga! Dochody te podlegają podatkowi solidarnościowemu (Danina solidarnościowa). Ta opłata jest pobierana przez urząd skarbowy od dochodów przekraczających 1 milion PLN, a stawka wynosi 4%. Tak więc całkowity podatek od dochodu ze sprzedaży kryptowalut może wynosić 23% (19% + 4%).

Co jest uważane za przychód?

Przychód to dochód wygenerowany przez:

- wymianę waluty wirtualnej na prawny środek płatniczy (np. PLN, EUR, USD)

- wymianę waluty wirtualnej na towary

- wymianę waluty wirtualnej na usługi

- wymianę waluty wirtualnej na prawa własności inne niż waluta wirtualna

- uregulowanie innych zobowiązań za pomocą waluty wirtualnej.

Na przykład konwersja kryptowaluty na walutę fiducjarną (np. PLN, EUR, USD) lub płatność kryptowalutą za kawę lub konsultację generuje dochód. Data powstania dochodu jest datą dokonania transakcji.

Dochody ze sprzedaży kryptowalut nie są łączone z innymi dochodami z kapitału (np. ze sprzedaży akcji). Dochód ze sprzedaży kryptowalut nie może być pomniejszony o stratę z inwestowania w akcje lub odwrotnie.

Wymiana jednej kryptowaluty na inną (w tym stablecoiny) jest neutralna z punktu widzenia opodatkowania, tj. w takich okolicznościach dochód nie jest generowany. Ta informacja jest ważna dla twojej wewnętrznej księgowości.

Co można uznać za koszty związane z nabyciem kryptowalut?

Koszty uzyskania dochodu ze sprzedaży walut wirtualnych to udokumentowane wydatki poniesione bezpośrednio na nabycie waluty wirtualnej i koszty związane z jej realizacją. Przykłady kosztów:

- koszty zakupu kryptowalut

- opłaty za kupno i sprzedaż walut wirtualnych.

Ważne jest prawidłowe dokumentowanie kosztów. Z dokumentów musi jasno wynikać, że poniosłeś koszty. Jeśli kupujesz walutę wirtualną w punkcie wymiany, upewnij się, że masz potwierdzenie transakcji z twoimi danymi do celów podatkowych.

Konwersja kryptowaluty na inną kryptowalutę lub opłata za taką konwersję nie są kosztami podatkowymi. Przy wymianie jednej kryptowaluty na inną dochód nie jest generowany, a więc nie ma podatku dochodowego.

Jeśli wziąłeś kredyt na zakup kryptowaluty, odsetki za ten kredyt nie są kosztem firmy. Również szkolenia dotyczące piramid finansowych i działalności giełd finansowych nie mogą być uznane za koszty.

Zakup sprzętu do wydobywania kryptowalut i energia elektryczna zużywana przez ten sprzęt nie są kosztem firmy, chyba że jest to jedna z głównych działalności.

Kryptowaluty i podatek dochodowy od osób prawnych (CIT)

Dla podatników CIT (np. spółek z ograniczoną odpowiedzialnością – spółka z o.o.), jeśli organizacja nie prowadzi działalności jako giełda papierów wartościowych lub punkt wymiany walut wirtualnych, rozliczenie transakcji z użyciem kryptowalut nie będzie prowadzone jako dochód z działalności gospodarczej, ale jako dochód z przyrostu kapitału.

Oznacza to, że jeśli firma ma prawo stosować stawkę podatku dochodowego (CIT) w wysokości 9%, dochód z operacji kryptowalutowych i tak będzie opodatkowany stawką 19%. Opodatkowanie dochodów ze sprzedaży kryptowalut pod CIT odbywa się przy składaniu rocznej deklaracji, a nie na bieżąco w formie zaliczek podatkowych.

Roczna deklaracja dochodów firmy

Okres składania rocznej deklaracji dla firm będących płatnikami podatku dochodowego od osób prawnych przypada na koniec trzeciego miesiąca następnego roku. Jeśli rok podatkowy firmy kończy się w grudniu, okres składania rocznej deklaracji to:

- CIT-8 dla firm z standardowym CIT

- CIT-8e dla firm wymienionych w estońskim CIT

do końca marca następnego roku.

Księgowanie transakcji kryptowalutowych

Obliczenia dotyczące zakupu, przechowywania i sprzedaży kryptowalut są przeprowadzane podobnie jak dla podatników PIT. Podatnicy CIT wypełniają załącznik CIT/WW do deklaracji CIT-8 zamiast PIT-38. Podatek (w wysokości 19%) będzie płacony niezależnie od tego, czy firma wykazała zysk, czy stratę jako dochód z przyrostu kapitału. Dochód ze sprzedaży kryptowalut nie może być zrekompensowany stratami z inwestowania w akcje lub odwrotnie.

Firmy, które wybrały estoński CIT, również będą opodatkować dochody z kryptowalut zgodnie z opisanymi zasadami. Nie będą stosować stawek przewidzianych dla estońskiego podatku i nie będą mogły płacić CIT na ten rachunek tylko przy wypłacie dywidend wspólnikom.

Jakie warunki muszą być spełnione przy posiadaniu kryptowaluty na bilansie?

Przy obrocie kryptowalutą firma musi wyznaczyć osobę odpowiedzialną za transakcje kryptowalutowe oraz zastępcę na wypadek nieobecności osoby głównej. Informacje te muszą być zapisane w regulaminie firmy dotyczącym transakcji z walutą wirtualną. Regulamin powinien określać zasady przechowywania i używania klucza cyfrowego wykorzystywanego do transakcji w firmie.

Należy również pamiętać, że obecność kryptowaluty w aktywach niematerialnych musi być wymieniona w polityce rachunkowości firmy (Polityka rachunkowości firmy).

Czym jest kryptowaluta dla firmy i gdzie ją znaleźć w bilansie?

Rola kryptowaluty w firmie może być porównana do innych inwestycji. Biorąc pod uwagę, że waluta wirtualna to tylko zapis cyfrowy, należy ją umieścić w sekcji bilansu „inne inwestycje” (inne inwestycje).

VAT i transakcje kryptowalutowe

Zgodnie z ustawą o podatku od towarów i usług (Ustawa o VAT), sprzedaż i wymiana walut wirtualnych są zwolnione z VAT zgodnie z art. 43 ust. 1 pkt 7. Ponadto Trybunał Sprawiedliwości Unii Europejskiej (TSUE) w swoim wyroku z dnia 22 października 2015 roku w sprawie Hedqvist C-264/14 orzekł, że prawa traktowane w obrocie jak pieniądze powinny być traktowane do celów VAT w ten sam sposób, co transakcje z „zwykłymi” pieniędzmi, co uzasadnia zwolnienie z VAT.

Zwolnienie z VAT nie oznacza, że ta działalność nie podlega ustawie o VAT. Może to być ważne na przykład w kontekście limitu dla małych podatników. Roczny limit wynosi 200 000 PLN, ale to temat na osobny artykuł.

Kryptowaluty i podatek od czynności cywilnoprawnych (PCC)

Wątpliwości co do opodatkowania kryptowalut podatkiem od czynności cywilnoprawnych zostały ostatecznie rozwiane w 2020 roku w ramach „Tarczy antykryzysowej 2.0” (tarcza antykryzysowa 2.0). W art. 9 ustawy o podatku od czynności cywilnoprawnych (Ustawa o PCC) dodano ustęp 1a, który zwalnia sprzedaż i wymianę walut wirtualnych z podatku. Przepis ten wszedł w życie 1 lipca 2020 roku.

Wymiana kryptowaluty na towary lub usługi

Rozważmy przykład płatności za usługi lub towary kryptowalutą. Weźmy Jana Kowalskiego, który kupuje usługę lub towar od firmy działającej w ramach spółki z o.o. i płaci nie gotówką, ale walutą wirtualną.

Na pierwszym etapie Jan Kowalski kupił walutę wirtualną za 1000 PLN na giełdzie kryptowalut. Jak już wiesz, w swojej rocznej deklaracji podatkowej PIT-38 wskaże 1000 PLN na zakup waluty wirtualnej.

Drugi etap to zakup usługi lub towaru przez Jana Kowalskiego za 1500 PLN, co oznacza, że zarobił na swojej kryptowalucie 500 PLN. W części “E” rocznego sprawozdania PIT-38 wykaże dochód w wysokości 500 PLN ze sprzedaży walut wirtualnych.

Na trzecim etapie rozważmy, co dzieje się ze strony firmy, która sprzedała usługę lub towar.

Sprzedając usługę lub towar, firma uzyskuje przychody z działalności operacyjnej. Jeśli firma może stosować stawkę CIT w wysokości 9%, zapłaci 9% CIT od dochodów ze sprzedaży usługi lub towaru.

Ważne jest, aby zauważyć, że powyższe dotyczy dochodów operacyjnych, a nie dochodów ze sprzedaży walut wirtualnych. Przejdźmy teraz do omówienia rozliczeń w kryptowalutach.

Oprócz sprzedaży usługi lub towaru firma nabyła od Jana Kowalskiego walutę wirtualną o wartości 1500 PLN. Transakcja ta zostanie ujawniona przez firmę jako kwota wolna od podatku w załączniku CIT/WW do deklaracji CIT-8.

W czwartym etapie firma sprzedaje walutę wirtualną na giełdzie za 2000 PLN, zarabiając na inwestycjach w kryptowaluty. W księgowości podatkowej firma zgłosi dochód ze sprzedaży walut wirtualnych, podobnie jak Jan Kowalski – w wysokości 500 PLN. Będzie to odzwierciedlone w załączniku CIT/WW oraz w części „I” deklaracji CIT-8. Ten dochód będzie opodatkowany stawką 19%.

Zakończenie

Zrozumienie aspektów podatkowych transakcji kryptowalutowych jest kluczowe dla skutecznego zarządzania finansami i minimalizowania ryzyka. Dlatego też, jeśli masz pytania lub potrzebujesz dodatkowej konsultacji dotyczącej opodatkowania kryptowalut, zapraszamy do umówienia się na konsultację z naszymi ekspertami. Ponadto, nasi specjaliści pomogą ci zrozumieć wszystkie niuanse i zapewnią zgodność twojej działalności z obowiązującymi przepisami podatkowymi.

Dodatkowo, przygotowujemy również podobny przewodnik dotyczący pracy z kryptowalutą na rynku amerykańskim. Z tego względu, chętnie udzielimy konsultacji i pomożemy w składaniu deklaracji w USA w naszym nowym biurze. Skontaktuj się z nami, aby uzyskać profesjonalną pomoc w kwestiach opodatkowania kryptowalut i nie tylko!