EN

EN RU

RU

Wraz z początkiem nowego roku u przedsiębiorców pojawia się pytanie: czy warto zmienić formę opodatkowania? Przypominamy, że można to zrobić do 20 lutego poprzez złożenie odpowiedniego wniosku w CEIDG. Warto jednak nie odkładać tej decyzji na ostatnią chwilę, ponieważ wskazana data jest nie tylko ostatecznym terminem złożenia wniosku, lecz także ostatnim dniem zapłaty podatku za styczeń według nowo wybranej formy opodatkowania.

Ważne: należy poinformować księgowego o zmianie formy opodatkowania.

Przy wyborze optymalnej formy opodatkowania kluczowe jest uwzględnienie wszystkich niuansów oraz specyfiki każdej z dostępnych opcji. Poniżej omawiamy obowiązujące systemy opodatkowania, ich charakterystykę oraz różnice pomiędzy nimi, aby ułatwić podjęcie świadomej i przemyślanej decyzji.

Formy opodatkowania w Polsce:

- Zasady ogólne (zasady ogólne / skala podatkowa)

- Podatek liniowy

- Ryczałt

Poniżej przedstawiamy szczegółowe omówienie każdej z tych form.

1. Zasady ogólne (zasady ogólne, skala podatkowa)

Jest to podstawowa forma opodatkowania, stosowana przez większość podatników, w tym również osoby zatrudnione na podstawie umowy o pracę.

Podatek obliczany jest od dochodu, czyli różnicy pomiędzy przychodem a kosztami jego uzyskania.

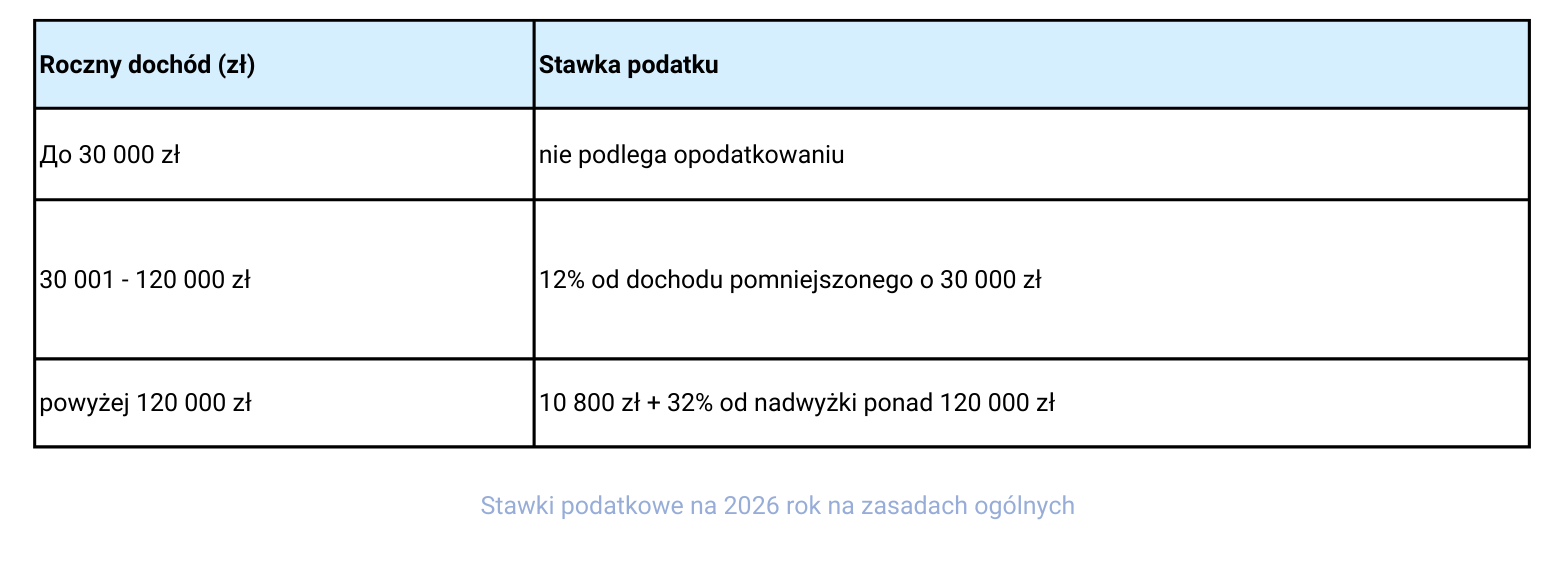

Stawki podatku: 0% → 12% → 32% — w zależności od wysokości rocznego dochodu.

Cechy charakterystyczne:

- możliwość złożenia rocznego zeznania podatkowego wspólnie z małżonkiem/małżonką lub dzieckiem (wspólne rozliczenie), co powoduje podwojenie progów podatkowych (60 000 zł kwoty wolnej od podatku oraz 240 000 zł progu dla stawki 12% — łącznie dla dwóch osób),

- sumowaniu podlegają wszystkie dochody uzyskane w danym roku, w tym dochody z działalności gospodarczej, z umowy o pracę, z umów cywilnoprawnych, z działalności nierejestrowanej, dochody zagraniczne itp., opodatkowane na zasadach ogólnych,

- możliwość obniżenia podstawy opodatkowania o opłacone składki na ubezpieczenia społeczne w ZUS,

- możliwość skorzystania z tzw. wakacji ZUS w dowolnie wybranym miesiącu roku,

- możliwość zastosowania ulgi IP Box,

- możliwość skorzystania z ulgi na dzieci (Ulga na dzieci),

- możliwość skorzystania z ulgi na powrót (Ulga na powrót),

- możliwość odzyskania podatku VAT od zakupów związanych z prowadzoną działalnością, pod warunkiem że przedsiębiorca jest zarejestrowany jako czynny podatnik VAT w Polsce.

Ponadto istnieje szereg innych ulg, rzadziej stosowanych i bardziej specyficznych. Szczegółowe informacje na temat ulg dostępne są na stronie.

Obliczanie składki zdrowotnej ZUS (składka zdrowotna)

Składka na ubezpieczenie zdrowotne na zasadach ogólnych wynosi 9% dochodu, jednak nie mniej niż 9% minimalnego wynagrodzenia.

W 2026 roku minimalna wysokość składki zdrowotnej wynosi 432,54 zł (9% minimalnego wynagrodzenia w wysokości 4 806 zł).

Obliczanie składek społecznych ZUS (składki społeczne)

Wysokość składek na ubezpieczenia społeczne ZUS zależy od „taryfy”, na której przedsiębiorca znajduje się w danym miesiącu prowadzenia działalności:

- ZUS preferencyjny (ZUS Preferencyjny):

- bez dobrowolnej składki chorobowej: 420,87 zł,

- z dobrowolną składką chorobową: 456,19 zł.

- Duży ZUS (Duży ZUS):

- bez dobrowolnej składki chorobowej: 1 788,29 zł,

- z dobrowolną składką chorobową: 1 926,76 zł.

- Mały ZUS Plus (Mały ZUS Plus):

- wysokość składki ustalana jest indywidualnie w zależności od rocznego dochodu osiągniętego w poprzednim roku kalendarzowym (dochód nie może przekroczyć 120 000 zł, przy liczbie dni prowadzenia działalności powyżej 60; w przypadku prowadzenia działalności przez niepełny rok limit dochodu ustalany jest proporcjonalnie).

- Ulga na start (Ulga na start):

- w tym okresie przedsiębiorca jest zwolniony z opłacania składek na ubezpieczenia społeczne.

Forma opodatkowania na zasadach ogólnych jest odpowiednia dla przedsiębiorców osiągających niższe dochody lub takich, u których koszty stanowią znaczną część przychodów.

2. Podatek liniowy (podatek liniowy)

Podatek liniowy przewiduje stałą stawkę podatku w wysokości 19%, niezależnie od poziomu rocznego dochodu. Podatek obliczany jest od dochodu, czyli różnicy pomiędzy przychodem a kosztami jego uzyskania.

Cechy charakterystyczne:

- brak możliwości skorzystania z ulg podatkowych, takich jak IP Box, ulga na dzieci oraz inne,

- brak możliwości wspólnego rozliczenia z małżonkiem/małżonką lub dzieckiem,

- możliwość skorzystania z tzw. wakacji ZUS w dowolnie wybranym miesiącu roku,

- możliwość obniżenia podstawy opodatkowania poprzez odliczenie opłaconych składek zdrowotnych ZUS do limitu 14 100 zł, a także opłaconych składek na ubezpieczenia społeczne,

- brak możliwości stosowania tej formy opodatkowania w przypadku współpracy z byłym pracodawcą — do końca roku, w którym była wykonywana praca na podstawie umowy o pracę,

- możliwość odzyskania podatku VAT od zakupów związanych z prowadzoną działalnością, pod warunkiem że przedsiębiorca jest zarejestrowany jako czynny podatnik VAT w Polsce.

Obliczanie składki zdrowotnej ZUS (składka zdrowotna)

Składka na ubezpieczenie zdrowotne przy podatku liniowym wynosi 4,9% dochodu, jednak nie mniej niż 9% minimalnego wynagrodzenia.

W 2026 roku minimalna wysokość składki zdrowotnej wynosi 432,54 zł (9% minimalnego wynagrodzenia w wysokości 4 806 zł).

Obliczanie składek społecznych ZUS (składki społeczne)

Wysokość składek na ubezpieczenia społeczne ZUS przy podatku liniowym jest taka sama jak na zasadach ogólnych

i zależy od „taryfy”, na której przedsiębiorca znajduje się w danym miesiącu prowadzenia działalności.

Podatek liniowy jest rozwiązaniem odpowiednim dla przedsiębiorców osiągających wysokie dochody, przy jednocześnie istotnym udziale kosztów w strukturze przychodów.

3. Ryczałt (ryczałt od przychodów ewidencjonowanych)

W tej formie opodatkowania podatek obliczany jest od przychodu, co oznacza, że koszty uzyskania przychodu nie są uwzględniane. Stawka podatku zależy od rodzaju prowadzonej działalności i może wynosić: 17%, 15%, 14%, 12,5%, 12%, 10%, 8,5%, 5,5% lub 3%.

Cechy charakterystyczne:

- możliwość zastosowania ulgi na powrót (Ulga na powrót),

- brak możliwości skorzystania z ulg podatkowych, takich jak IP Box, ulga na dzieci oraz inne,

- możliwość odzyskania podatku VAT od zakupów związanych z prowadzoną działalnością, pod warunkiem że przedsiębiorca jest zarejestrowany jako czynny podatnik VAT w Polsce,

- w przypadku zatrudniania pracowników ich wynagrodzenia, a także należne podatki i składki ZUS, nie są uznawane za koszty uzyskania przychodu i nie obniżają podstawy opodatkowania,

- brak możliwości wspólnego rozliczenia z małżonkiem/małżonką lub dzieckiem,

- możliwość skorzystania z tzw. wakacji ZUS w dowolnie wybranym miesiącu roku,

- możliwość obniżenia podstawy opodatkowania o opłacone składki ZUS: w wysokości 100% składek na ubezpieczenia społeczne oraz 50% składek na ubezpieczenie zdrowotne,

- dochody opodatkowane ryczałtem nie łączą się z dochodami z innych źródeł, takich jak umowa o pracę, umowy cywilnoprawne, działalność nierejestrowana, dochody z zagranicy itp.,

- niektóre rodzaje działalności nie mogą być opodatkowane w formie ryczałtu (np. apteki, handel samochodami i częściami samochodowymi, obrót walutą oraz towarami akcyzowymi itp.),

- obowiązuje limit przychodów przedsiębiorcy w wysokości 2 000 000 euro — po jego przekroczeniu przedsiębiorca jest zobowiązany do przejścia na zasady ogólne lub podatek liniowy,

- przedsiębiorca nie może stosować tej formy opodatkowania w przypadku współpracy — jako przedsiębiorca — z byłym pracodawcą w zakresie tych samych czynności, w roku bieżącym oraz w roku następującym po roku, w którym istniał stosunek pracy.

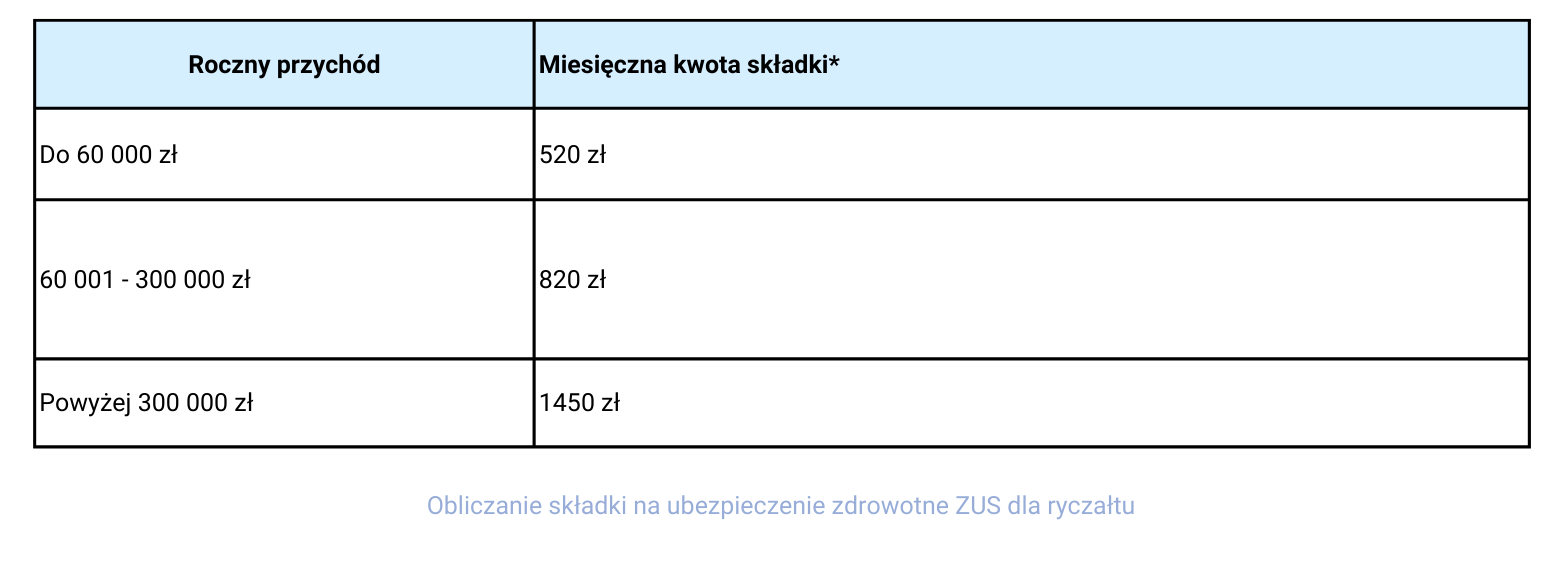

Obliczanie składki zdrowotnej ZUS (składka zdrowotna)

W systemie ryczałtu składka na ubezpieczenie zdrowotne ma trzy stałe poziomy, a wybór właściwego poziomu zależy od wysokości rocznego przychodu przedsiębiorcy. Wysokość samych składek jest powiązana ze średnim miesięcznym wynagrodzeniem w Polsce za IV kwartał roku poprzedniego.

* Na moment opracowania niniejszego artykułu wysokość średniego miesięcznego wynagrodzenia za IV kwartał 2025 roku nie jest jeszcze znana, w związku z czym podane kwoty składek mają charakter prognozowany i zostały określone na podstawie trendów z lat ubiegłych. Dokładne wysokości tych składek będą znane w drugiej połowie stycznia 2026 roku. Szacowana różnica: ± 20 zł.

Obliczanie składek na ubezpieczenia społeczne ZUS (składki społeczne)

Wysokość składek na ubezpieczenia społeczne ZUS w systemie ryczałtu jest taka sama jak na zasadach ogólnych i zależy od „taryfy”, na której przedsiębiorca znajduje się w danym miesiącu prowadzenia działalności.

Podsumowując, system ryczałtu jest odpowiedni dla przedsiębiorców prowadzących działalność o niskim poziomie kosztów (np. programistów, blogerów, trenerów) lub wykonujących działalność objętą niskimi stawkami podatkowymi: 3%, 5,5% lub 8,5%.

Poniżej proponujemy zapoznać się z przykładami.

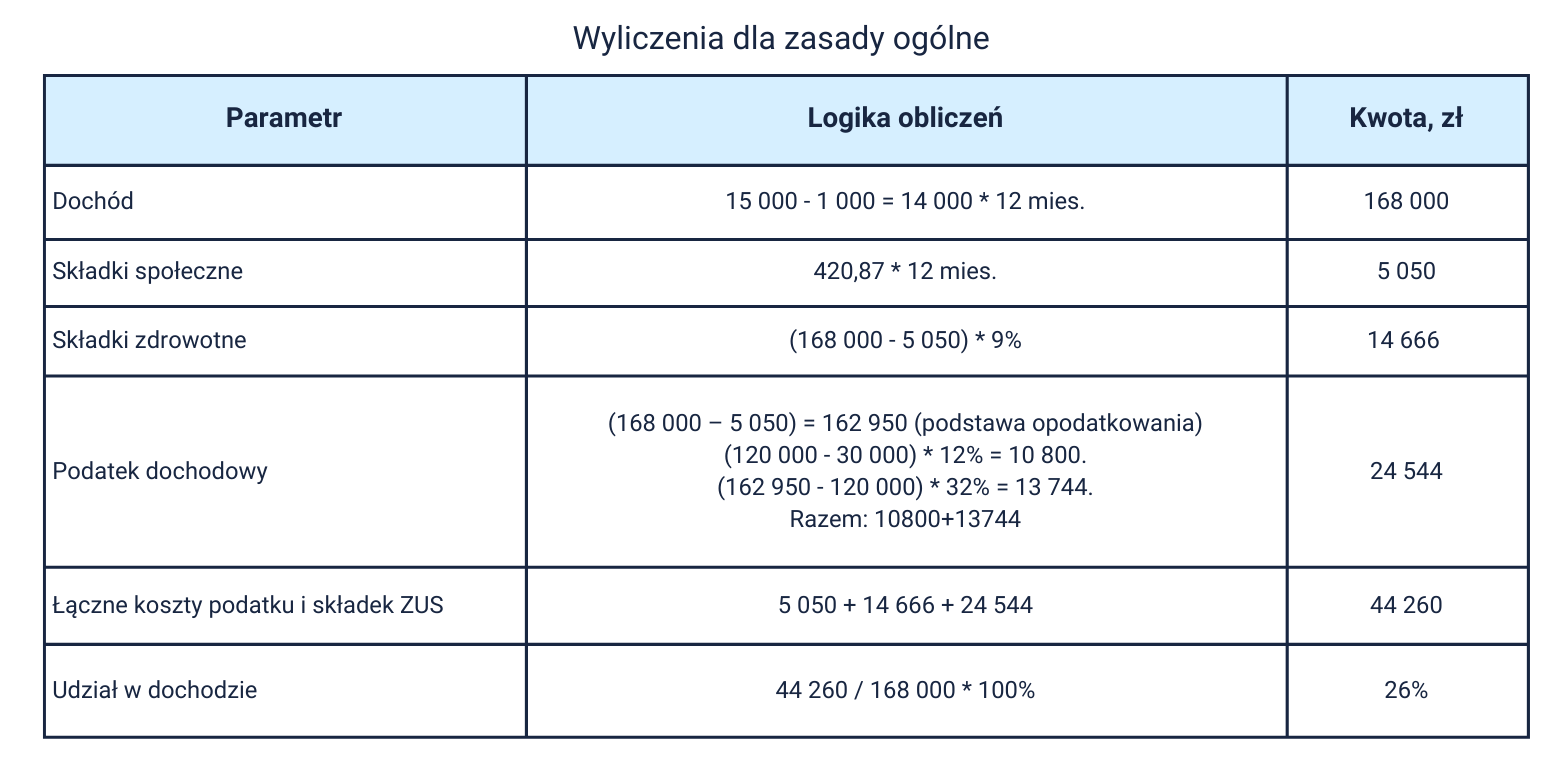

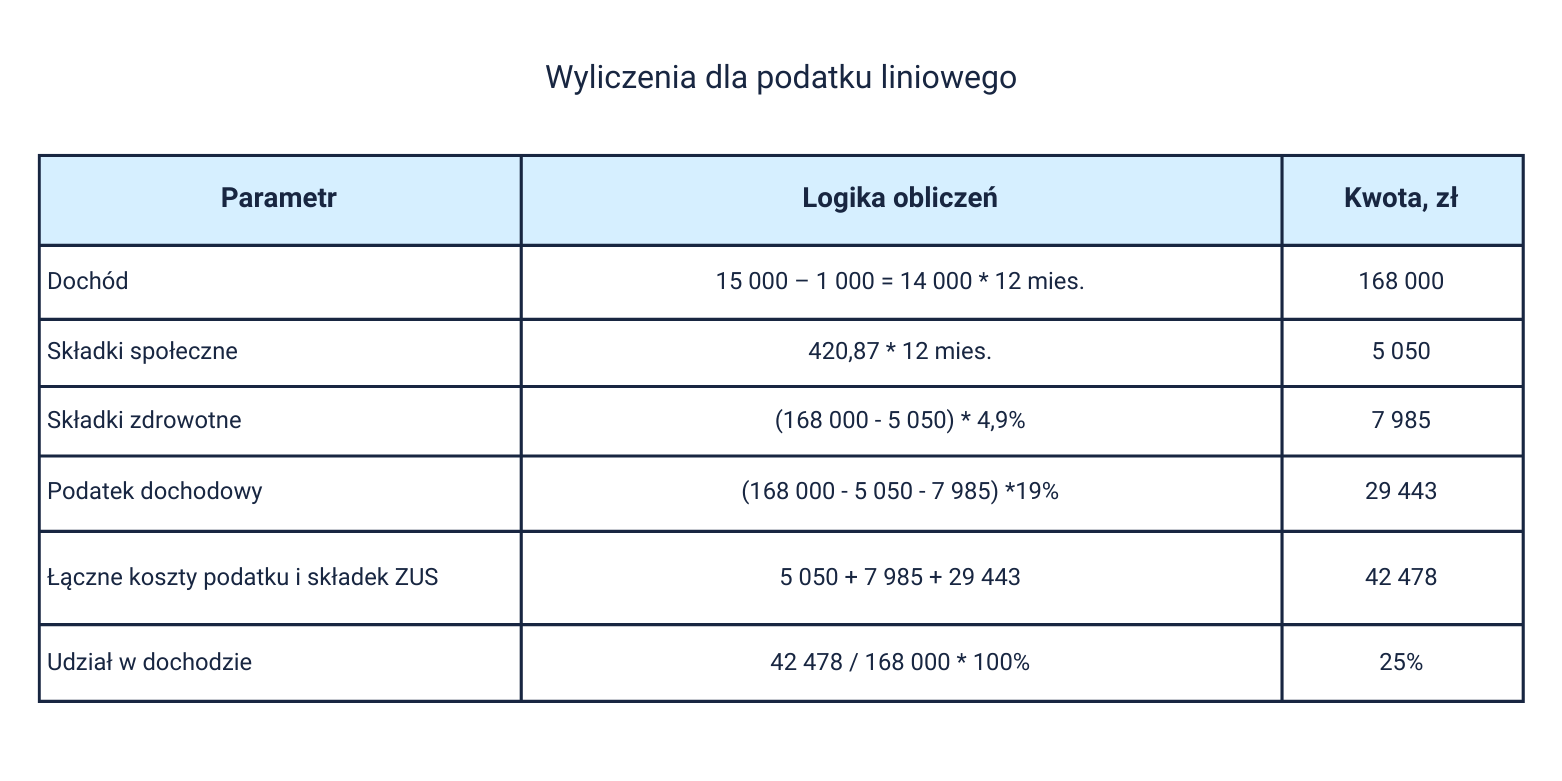

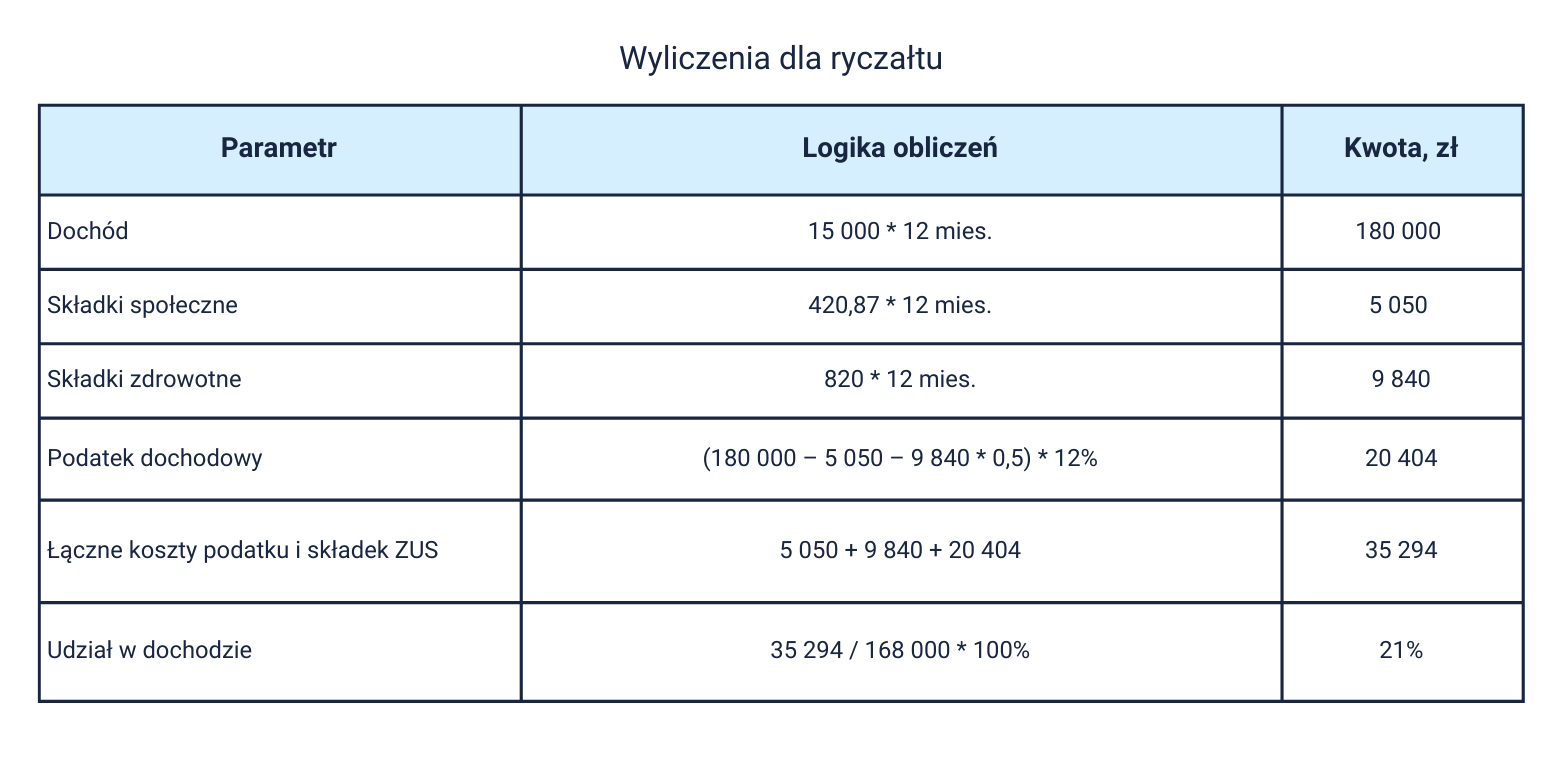

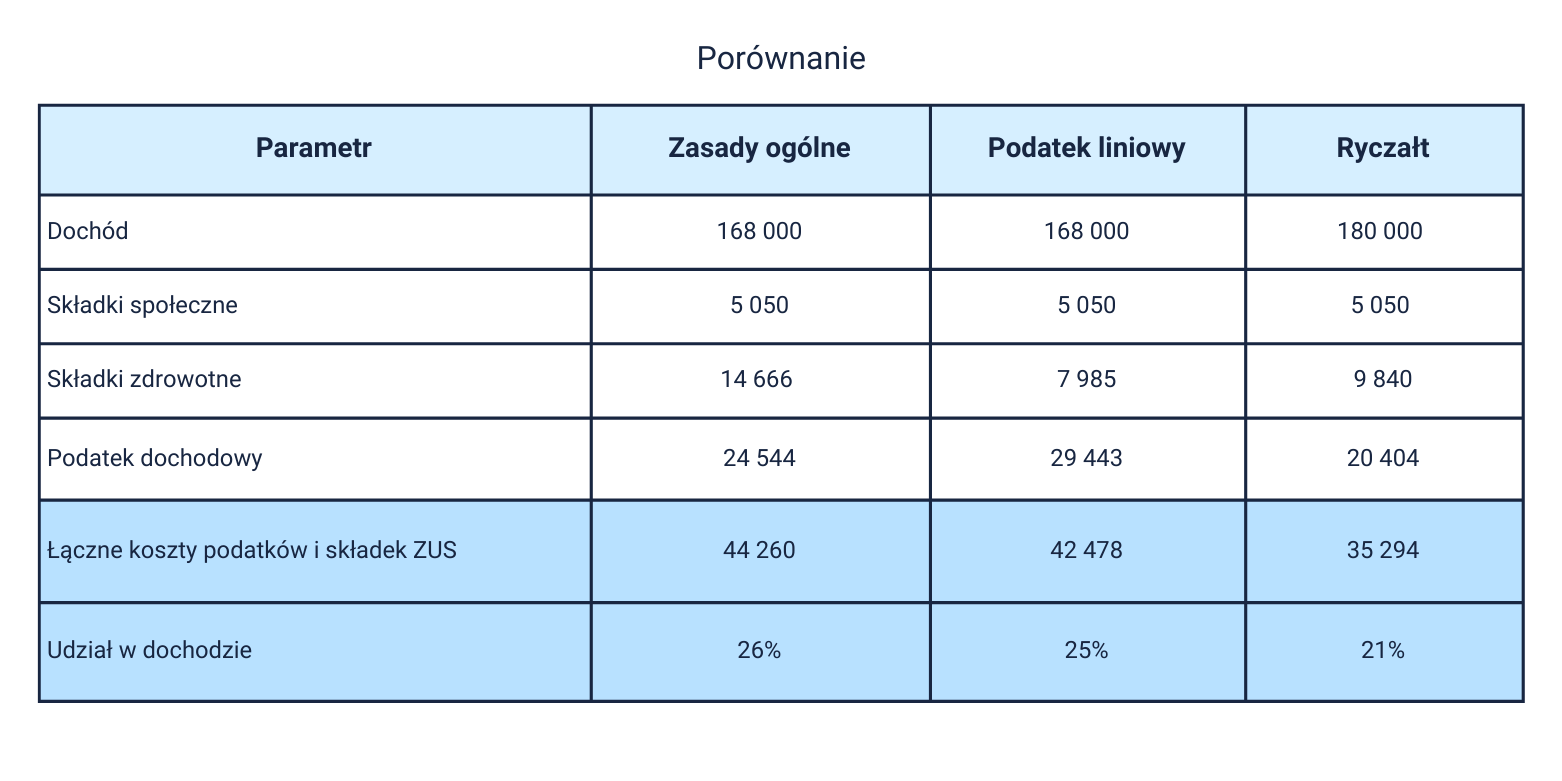

Przykład 1

Przedsiębiorca osiąga przychód w wysokości 15 000 zł miesięcznie, natomiast miesięczne koszty wynoszą 1 000 zł. Stawka podatku w systemie ryczałtu wynosi 12%. W zakresie ZUS przedsiębiorca korzysta z ZUS preferencyjnego.

Dla przejrzystości dane zostały zaokrąglone do pełnych złotych.

Najkorzystniejszą formą opodatkowania przy takich parametrach jest ryczałt.

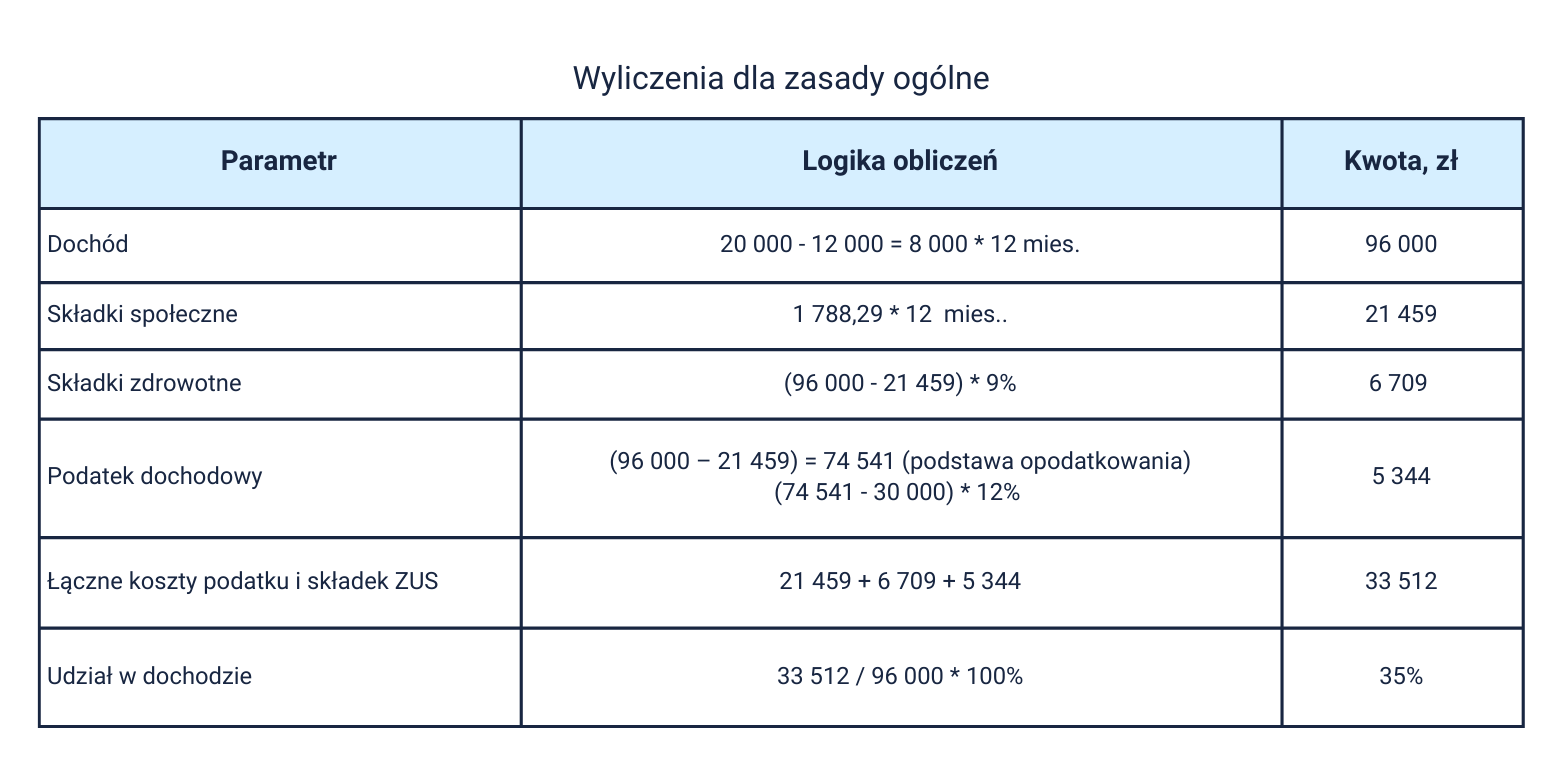

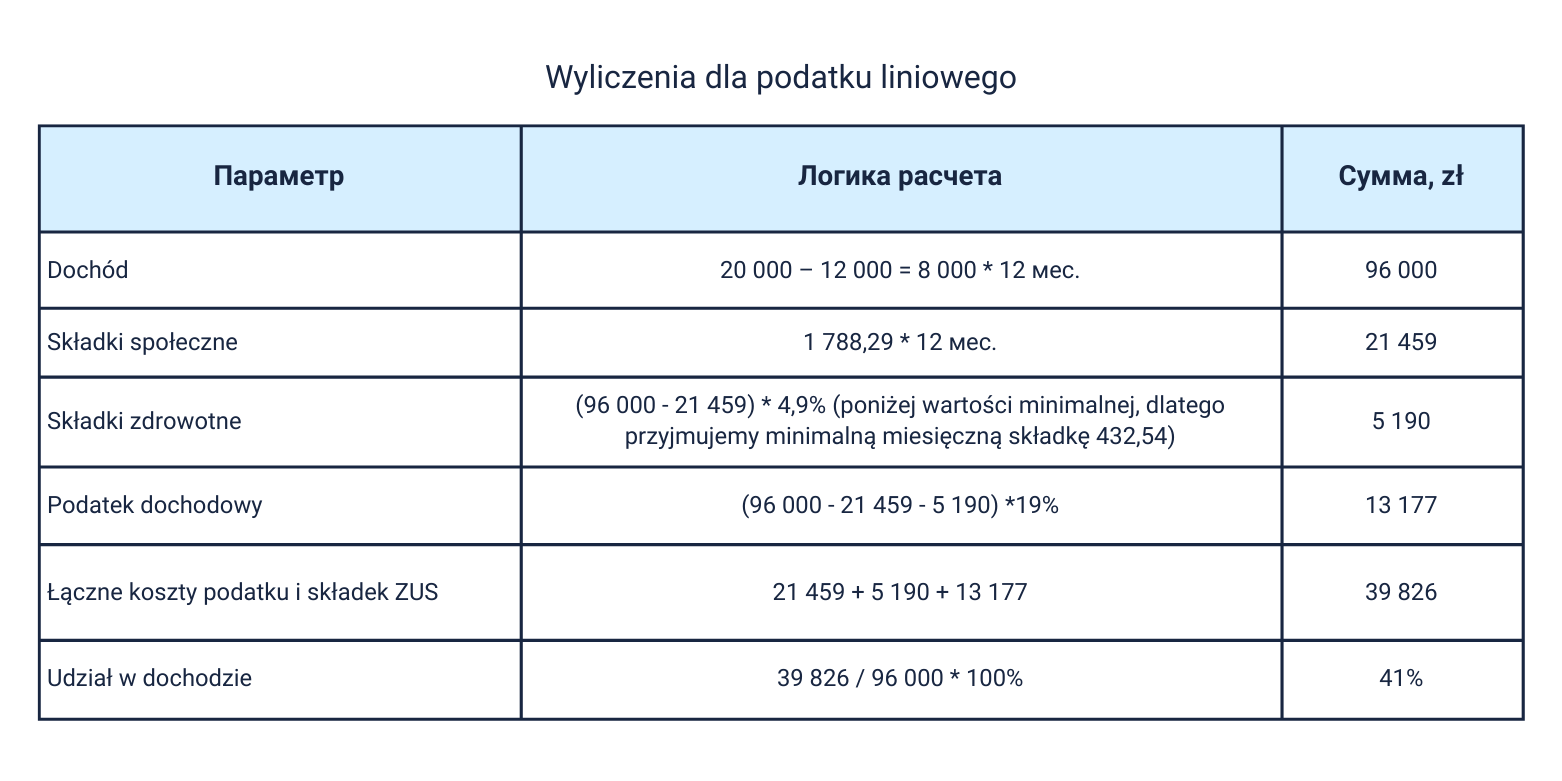

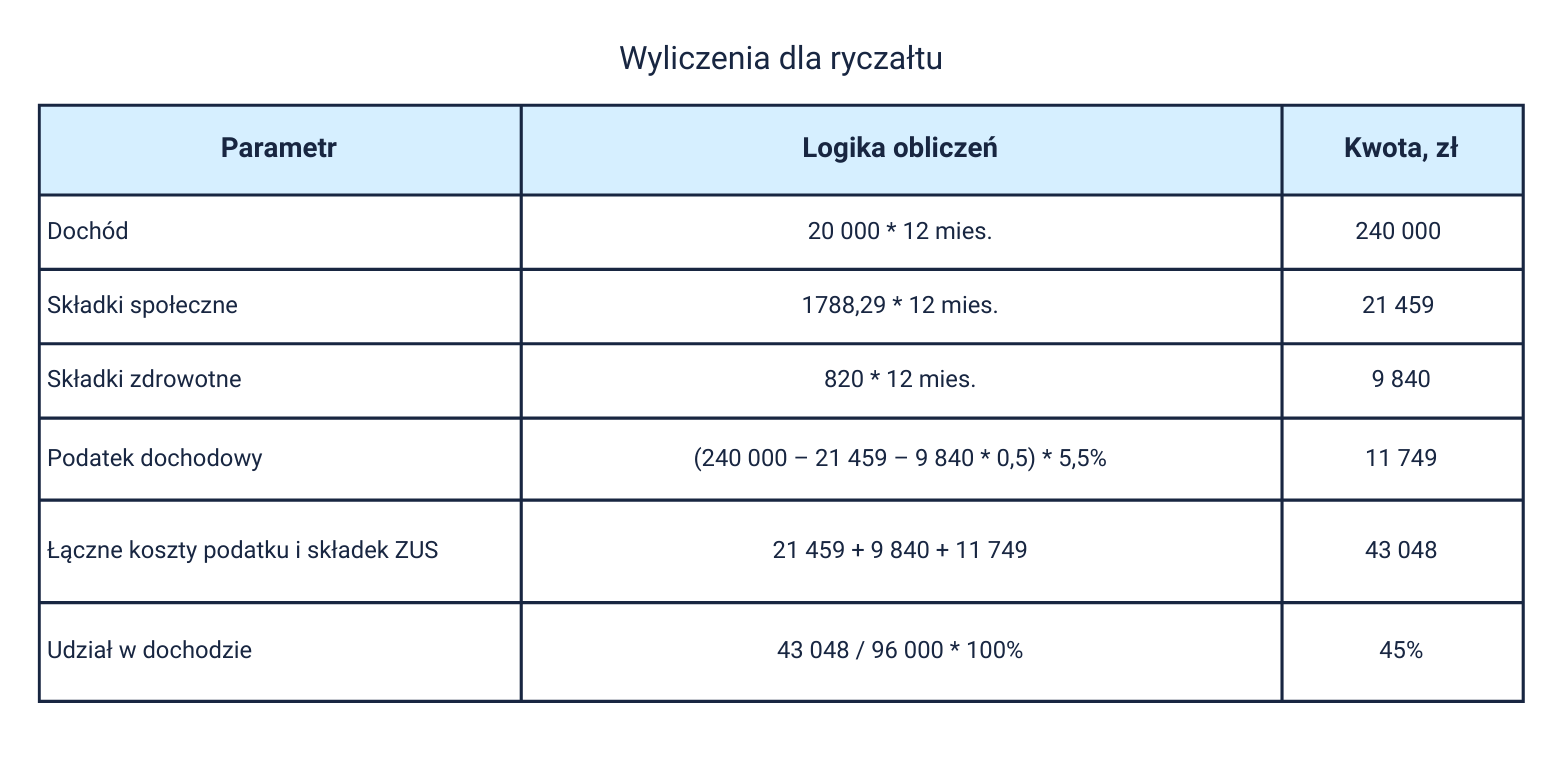

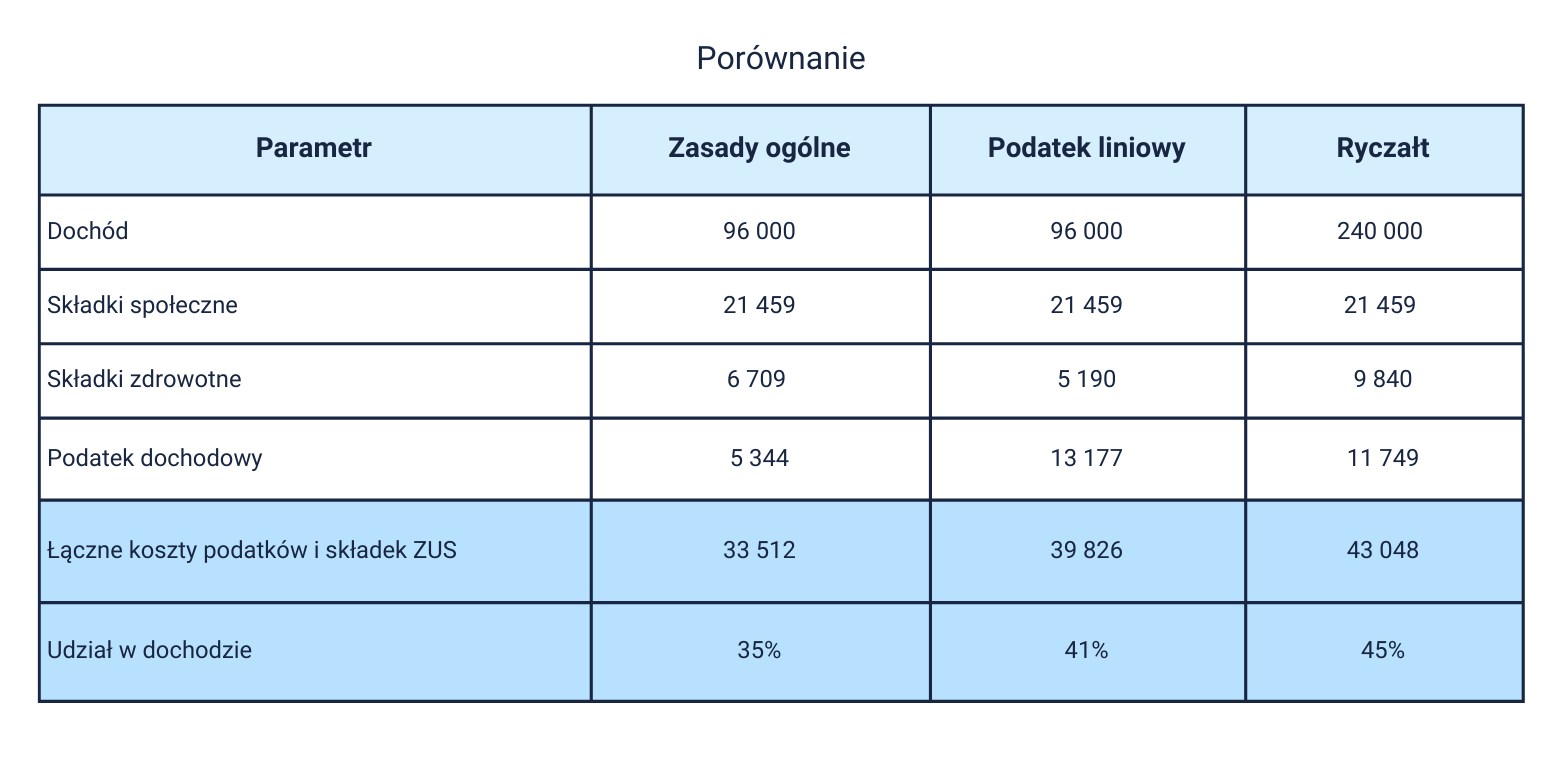

Przykład 2

Przedsiębiorca osiąga przychód w wysokości 20 000 zł miesięcznie, natomiast miesięczne koszty wynoszą 12 000 zł. Stawka podatku w systemie ryczałtu wynosi 5,5%. W zakresie ZUS przedsiębiorca opłaca składki w ramach Dużego ZUS.

Dla przejrzystości dane zostały zaokrąglone do pełnych złotych.

Najkorzystniejszą formą opodatkowania przy takich parametrach są zasady ogólne.

Uwaga:

Należy zwrócić uwagę, że w każdej indywidualnej sytuacji na wynik końcowy może wpłynąć każda zastosowana ulga podatkowa lub specyfika danej formy opodatkowania (np. niepracujący małżonek/małżonka, ulga na powrót do Polski, zatrudnienie pracownika itp.).

Dlatego im więcej niuansów zostanie uwzględnionych, tym bardziej precyzyjne obliczenia można przygotować.

Z kolei sporządzenie jedynie bardzo przybliżonej prognozy, bez uwzględnienia wszystkich danych wejściowych, może w praktyce doprowadzić do uzyskania na koniec roku wyniku przeciwnego do oczekiwanego.

Jeżeli rozważasz zmianę formy opodatkowania lub masz wątpliwości co do swoich wyliczeń, skontaktuj się z nami. Oferujemy dodatkową usługę polegającą na obliczeniu i analizie Twojej indywidualnej sytuacji z uwzględnieniem przekazanych danych — nasi specjaliści pomogą przeprowadzić kalkulacje oraz dobrać optymalne rozwiązanie dla Twojej działalności.

Termin przesłania zapytania o wyliczenie optymalnej formy opodatkowania: do 31.01.2026 r.